Баян Ермекбаева - Налоговое администрирование

- Название:Налоговое администрирование

- Автор:

- Жанр:

- Издательство:Казахский национальный университет имени аль-Фараби Литагент

- Год:неизвестен

- ISBN:978-601-04-1220-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Баян Ермекбаева - Налоговое администрирование краткое содержание

Пособие предназначено для студентов экономических специальностей высших учебных заведений, специалистов финансовой и налоговой систем, преподавателей для подготовки к СРС и СРСП.

Налоговое администрирование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

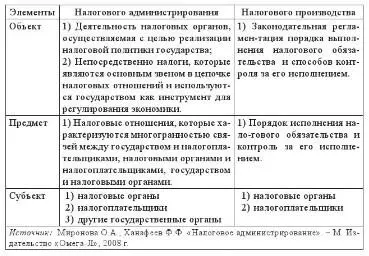

На наш взгляд, объектами налогового администрирования выступают:

− во-первых, деятельность налоговых органов, осуществляемая с целью реализации налоговой политики государства;

− во-вторых, непосредственно налоги, которые являются основным звеном в цепочке налоговых отношений и используются государством как инструмент для регулирования экономики.

По нашему мнению, налоговое администрирование – это процесс управления налоговым производством, реализуемый налоговыми и другими государственными уполномоченными органами, обладающими определенными властными полномочиями в отношении налогоплательщиков.

При таком подходе предметом налогового администрирования является налоговое производство, объектом – процесс управления этим производством, а субъектами – налоговые и иные органы, осуществляющие налоговое администрирование. В данном подходе содержатся два важных элемента: налоговое производство и субъекты налогового администрирования.

Следует заметить, что в данном случае термин «производство» выбран отнюдь не случайно. Заключая в себе общий смысл «совершения, выполнения чего-либо», он, как ни какой другой термин, позволяет лучше охарактеризовать все возможные аспекты, связанные с исчислением и уплатой налогов, а также контролем за их исчислением и уплатой.

На наш взгляд, налоговое производство – это совокупность законодательно установленных приемов, способов и методик, определяющих порядок добровольного исполнения налогового обязательства налогоплательщиком, и полномочий налоговых органов по контролированию, регулированию и принуждению налогоплательщиков к исполнению налогового обязательства.

Таким образом, налоговое производство представляет собой совокупность параллельных налоговых производств, осуществляемых налогоплательщиками и налоговыми органами. Его основным целевым ориентиром следует считать идентичность результатов этих производств, то есть объем исчисленных и уплаченных налогов. При расхождении результатов налогового производства, осуществленного налогоплательщиком, с результатами, полученными налоговыми органами, возникает необходимость дополнительной процедуры их согласования, зачастую реализуемой через суд, в результате которой определяется правильность того или иного производства с принуждением противной стороны к принятию этих результатов.

В связи с этим, элементы налогового производства будут отличаться от элементов налогового администрирования. Субъектами налогового производства являются налоговые органы и налогоплательщики, предметом – порядок исполнения налогового обязательства и контроль за его исполнением, а объектом – законодательная регламентация самого порядка и способов контроля за его исполнением. Многогранность элементов налогового администрирования можно увидеть в таблице 1.

Налоговые органы – это государственные налоговые и иные органы, которым на законодательной основе предоставлены определенные властные (административные) полномочия в отношении налогоплательщиков.

Совокупность налоговых отношений, установление границ и правил налоговых правонарушений формируют налоговую среду. Важно отметить, что налоговая среда формируется и развивается под влиянием экономики и политики государства, то есть налоговая среда – это сфера распространения государственно-властных полномочий по установлению и сбору налогов, определенных налоговым законодательством.

Таблица 1

Многогранность элементов налогового администрирования

Для определения оптимального пути развития и совершенствования налогового администрирования необходимо обозначить принципы построения налоговой системы и организации налоговой политики, которые делятся на три группы:

1) организационные, отражающие административное управление процессом налогообложения (всеобщность, равномерность, гибкость);

2) экономические, определяющие воздействие налогов на экономику (эффективность, экономичность, равнонапряженность);

3) правовые, отражающие законодательную определенность налоговых отношений (единство, стабильность, определенность) [11].

Налоговое администрирование основывается на фундаментальных познаниях политических, экономических, юридических и других наук, обогащенных современной отечественной и мировой практикой. Совокупность методов, приемов и средств информационного обеспечения используется органами власти и управления для придания налоговому механизму заданного законодательством направления и для координирования налоговых действий в изменяющихся экономических и политических условиях.

Сфера реализации налогового администрирования распространяется на систему государственных органов, которые, со своей стороны, являются исполнителями функций налогового администрирования.

В Казахстане до настоящего времени ни в законодательном порядке, ни в научной литературе не нашло свое отражение рассмотрение функций налогового администрирования.

Ведущие зарубежные ученые выделяют ряд функций налогового администрирования, присущие системе управления налоговыми органами: планирование, контроль, и регулирование [11].

На наш взгляд, рассматривая предложенные функций налогового администрирования современных ученых необходимо определить следующие основные из них, выделив в отдельном обозначении функцию принуждения.

Рисунок 1 – Функции налогового администрирования

Источник: Миронова О.А., Ханафеев Ф.Ф. « Налоговое администрирование» – М. Издательство «Омега – Л», 2008 г.

Как видно из рисунка 1, для каждой функции характерен свой инструментарий реализации, то есть совокупность способов, приемов и методов достижения поставленных перед нею целей. Кроме того, каждая функция отличается специфичным составом органов, разрабатывающих и реализующих этот инструментарий.

Функцию налогового планирования реализуют финансовые и налоговые органы. Основной целью налогового планирования является обеспечение обоснованных качественных и количественных параметров заданий по формированию доходной части государственного бюджета. Основными формами являются стратегическое и налоговое планирование.

Основными методами налогового планирования являются:

− косвенные, основанные на прогнозировании экономических валовых показателей;

Читать дальшеИнтервал:

Закладка: