Н. Косарева - Развитие ипотечного кредитования в Российской Федерации

- Название:Развитие ипотечного кредитования в Российской Федерации

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2010

- Город:Москва

- ISBN:978-5-7749-0638-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Н. Косарева - Развитие ипотечного кредитования в Российской Федерации краткое содержание

Для работников государственных структур, формирующих и реализующих жилищную политику, сотрудников региональных и муниципальных администраций, специалистов банков, ипотечных агентств и жилищных фондов, а также всех, кто интересуется вопросами ипотечного жилищного кредитования.

Развитие ипотечного кредитования в Российской Федерации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Источник : Банк России.

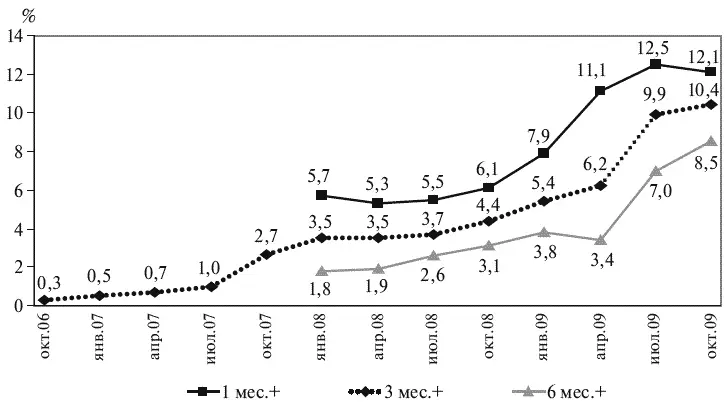

Рис. 1.9. Доля просроченной задолженности по ипотечным жилищным кредитам, обслуживаемым АИЖК (по МСФО)

Чтобы смягчить сложившиеся негативные тенденции, в том числе избежать балансовых убытков, банки стали предлагать заемщикам программы реструктуризации ипотечных кредитов, включая конвертацию валютных кредитов в рублевые, правда, по текущим процентным ставкам, которые достаточно сильно выросли по сравнению с началом 2008 г., пролонгацию кредитов и т. п. В 2009 г. также начала действовать государственная программа реструктуризации ипотечных кредитов, реализуемая дочерней компанией АИЖК – Агентством по реструктуризации ипотечных жилищных кредитов (АРИЖК).

Оставшиеся участники ипотечного рынка в целом стали более консервативно подходить к оценке платежеспособности заемщика, объявив обязательным условием получения кредита наличие официально подтвержденного дохода (справка 2-НДФЛ), и повысили требования к первоначальному взносу до 30 %.

Рынок рефинансирования ипотечных кредитов, активно развивавшийся в последние годы, практически полностью лишился инвесторов, напуганных резким повышением неопределенности и кризисом доверия. Это привело к росту стоимости привлечения денежных средств как на отечественном, так и на зарубежных финансовых рынках.

В сложившейся ситуации на рынке наблюдалось стремительное обесценение долгосрочных активов с фиксированной ставкой, каковыми являются выданные ранее ипотечные кредиты. В результате если в I квартале 2008 г. активные операции по рефинансированию проводили крупные игроки рынка, то в III квартале они прекратили выкуп. Участники рынка ипотечного кредитования, успевшие к началу 2008 г. сформировать достаточный объем пулов для проведения секьюритизации, были вынуждены отложить или перенести на неопределенное время выпуск ипотечных ценных бумаг. Если количество кредитных организаций, участвовавших на вторичном рынке ипотечного кредитования, сократилось за 2008 г. на 12,5 % (с 233 до 204), то с начала 2009 г. оно уменьшилось еще на 32 % (до 139).

В 2008 г. объем рефинансированных на вторичном рынке кредитов сократился на 14,6 % по сравнению с 2007 г. (со 115,9 млрд руб. до 99 млрд руб.), а с начала 2009 г. еще почти в 3 раза – до 33,4 млрд руб.

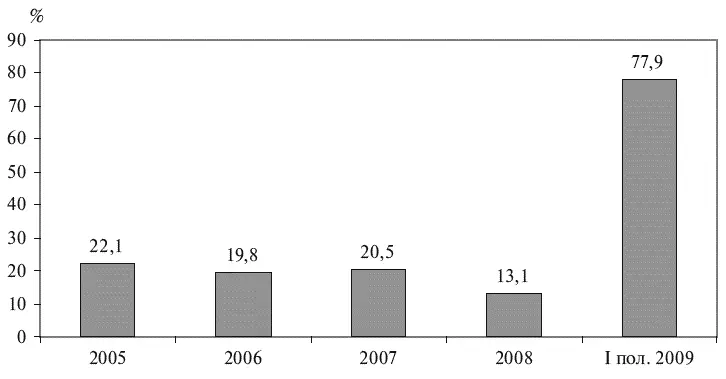

При этом если в 2008 г. средства, полученные кредитными организациями в порядке рефинансирования, составляли всего 15,2 % общего объема выданных ипотечных кредитов, то в первом полугодии 2009 г. в связи с отсутствием долгосрочного фондирования и ростом рисков банковских операций рефинансирование стало одной из обязательных составляющих привлечения денежных средств в ипотечное жилищное кредитование – его доля в предоставленных в первом полугодии ипотечных жилищных кредитах составила 60,3 % (рис. 1.10).

Примечание : за 2005–2007 гг. – данные только о прямой продаже пулов ипотечных кредитов.

Источник : Банк России.

Рис. 1.10. Доля рефинансируемых ипотечных жилищных кредитов

Источник : Банк России.

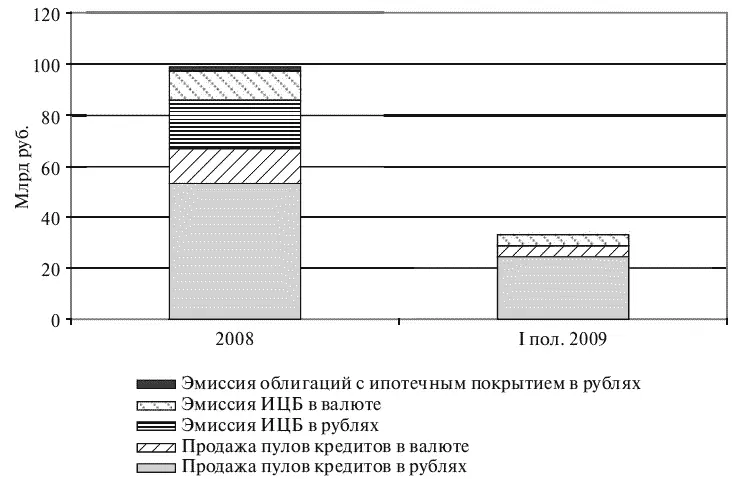

Рис. 1.11. Инструменты рефинансирования ипотечных жилищных кредитов

В качестве инструментов рефинансирования использовалась в основном прямая продажа пулов кредитов (68 % объема рефинансирования в 2008 г. и 86 % в первом полугодии 2009 г.). Эмиссия ипотечных ценных бумаг составила в 2008 г. 30,1 млрд руб. (30 %), а в первой половине 2009 г. – 4,8 млрд руб. (14 %). Выпуск облигаций с ипотечным покрытием (с сохранением кредитов на балансе коммерческой организации) практически не применялся: в 2008 г. объемы таких ценных бумаг составили 2 млрд руб. (2 % объема рефинансирования ипотеки), а в 2009 г. пока не зарегистрировано ни одного выпуска (рис. 1.11).

Основными покупателями ипотечных ценных бумаг и пулов кредитов были кредитные организации и специализированные рефинансирующие организации – резиденты. Роль последних в первой половине 2009 г. заметно выросла. Управляющие компании ПИФ и ОФБУ на рынке рефинансирования практически не участвовали (рис. 1.12).

Источник: Банк России.

Рис. 1.12. Источники внебалансового рефинансирования ипотечных жилищных кредитов

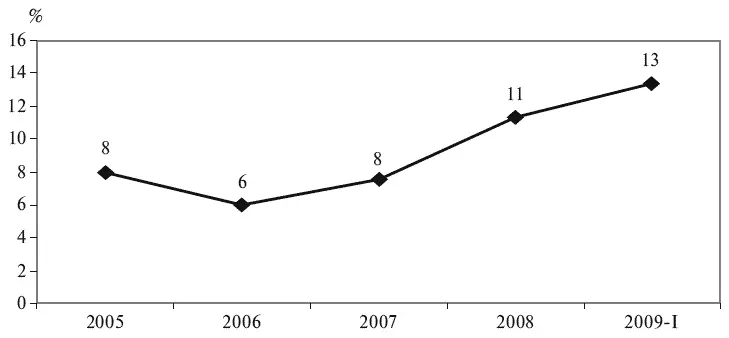

Еще одной проблемой для банков стала возрастающая скорость досрочного погашения ипотечных кредитов. Если в 2005–2007 гг. ежегодно досрочно погашалось около 6–8 % задолженности по ипотечным кредитам, то в 2008 г. – уже 11 %, а в первом полугодии 2009 г. – 13 % (рис. 1.13). Это означает, что фактический срок жизни 15-летнего кредита, выданного под 14 % годовых, сократился с 8,8 года в 2006 г. до 6,3 года в первой половине 2009 г.

Источник : расчеты ИЭГ по данным Банка России.

Рис. 1.13. Досрочное погашение ипотечных кредитов (CPR [7] CPR – Conditional Prepayment Rate – показывает скорость досрочных погашений, т. е. позволяет оценить скорость амортизации портфеля кредитов. Например, значение 10 % будет означать, что примерно 10 % объема кредитной задолженности будет досрочно погашено за год.

)

В силу сложившейся на рынке ипотечного жилищного кредитования ситуации, характеризующейся существенным повышением стоимости заемных средств для банков, снижением уровня конкуренции и ужесточением требований к заемщикам, ипотечные кредиты стали гораздо менее доступными для населения, особенно в регионах, где ипотеку поддерживали преимущественно мелкие и средние банки.

Именно отсутствием долгосрочных источников финансирования ипотечного кредитования в сложившихся условиях обусловлена необходимость существенной государственной поддержки механизмов рефинансирования ипотечных кредитов, в том числе через государственный институт развития АИЖК, другие институты развития, Банк России, Фонд национального благосостояния, а также привлечение в этот сектор долгосрочных ресурсов государственных накопительных систем, в частности средств пенсионных накоплений.

1.1.3. Жилищное строительство

До принятия в 2004 г. Градостроительного кодекса РФ [8] См.: Федеральный закон «О введении в действие Градостроительного кодекса Российской Федерации» от 29 декабря 2004 г. № 191-ФЗ.

и внесения поправок в Земельный кодекс РФ жилищное строительство проводилось хаотично, преобладала так называемая точечная застройка, земельные участки для строительства предоставлялись после предварительного согласования с чиновниками места размещения объекта. Не было планового освоения территории и конкурентных процедур предоставления прав на земельный участок. Все обязанности по градостроительной подготовке земельного участка вменялись застройщику. Такая забюрократизированная непрозрачная система отнимала у застройщиков несколько лет. В рамках государственной политики по снижению административных барьеров в жилищном строительстве были значительно облегчены процедуры доступа застройщика к земельным участкам и оформления необходимой документации. Все эти меры в сочетании с благоприятной макроэкономической ситуацией в стране и ростом доходов населения обеспечили постоянный рост объемов вводимого жилья (рис. 1.14).

Интервал:

Закладка: