Н. Косарева - Развитие ипотечного кредитования в Российской Федерации

- Название:Развитие ипотечного кредитования в Российской Федерации

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2010

- Город:Москва

- ISBN:978-5-7749-0638-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Н. Косарева - Развитие ипотечного кредитования в Российской Федерации краткое содержание

Для работников государственных структур, формирующих и реализующих жилищную политику, сотрудников региональных и муниципальных администраций, специалистов банков, ипотечных агентств и жилищных фондов, а также всех, кто интересуется вопросами ипотечного жилищного кредитования.

Развитие ипотечного кредитования в Российской Федерации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

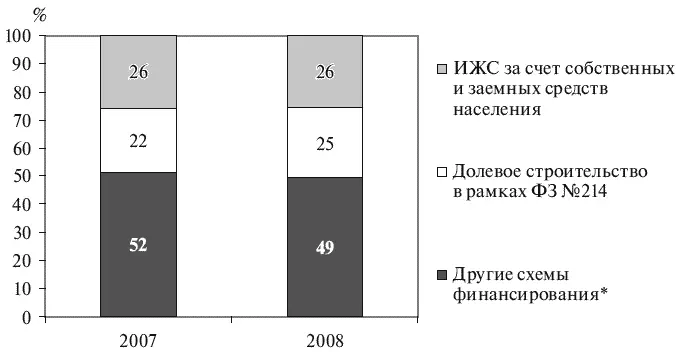

* Средства инвесторов – юридических лиц; кредитные средства, привлеченные застройщиками; бюджетные средства; средства граждан, привлеченные по серым схемам.

Источник : расчеты ИЭГ по данным Росстата и ФРС.

Рис. 1.18. Структура ввода жилых единиц по схемам финансирования строительства

В первом полугодии 2009 г. по сравнению с соответствующим периодом 2008 г. выросла доля жилых единиц, профинансированных согласно ФЗ № 214, с 32 до 48 %. Доля индивидуального жилья, построенного за счет собственных и заемных средств, практически не изменилась.

Такая структура ввода жилья по схемам финансирования строительства показывает достаточно низкую зависимость жилищного строительства от банковского кредитования застройщиков – юридических лиц. Доминируя до кризиса на рынке строительства жилья, застройщики настолько привыкли манипулировать дешевыми деньгами дольщиков, что неохотно обращались в банки за кредитами, а банки и не стремились их выдавать. Во-первых, строительство – непрозрачный сектор для банковского кредитования. Во-вторых, застройщики не имели надежного обеспечения по таким кредитам, ведь землю под застройку они получали только в аренду, а это неликвидный залог. В условиях мирового финансового кризиса к этим факторам добавилось еще и отсутствие гарантированного платежеспособного спроса на построенное жилье.

Несмотря на низкую долю жилищного строительства, которое обеспечивалось за счет кредитных банковских средств, некоторые особенно крупные застройщики осенью 2008 г. столкнулись с проблемой дефицита оборотных средств, получаемых за счет банковских кредитов. Одновременно в результате сокращения объемов кредитования граждан – участников строительства многоквартирных домов, а главное, эффекта отложенного спроса на жилье, вызванного ожиданиями покупателей относительно снижения цен на жилье, уменьшился спрос на жилье на первичном рынке.

Таким образом, проблемы на мировых финансовых рынках и финансовых рынках России приостановили положительную динамику увеличения объемов жилищного строительства [11] Более подробно анализ жилищного строительства и оценка влияния государственной политики на объемы вводимого жилья и рынок жилья в целом представлены в п. 1.4.

.

1.2 Анализ и оценка государственной политики по поддержке развития ипотечного жилищного кредитования в период до осени 2008 г

1.2.1. Основные направления государственной политики по поддержке развития ипотечного жилищного кредитования в период до осени 2008 г

Ипотечное жилищное кредитование стало составной частью государственной жилищной политики в 1990-е гг., которая была определена федеральной целевой программой «Жилище» [12] Одобрена постановлением Совета министров РФ – Правительства РФ от 20 июня 1993 г. № 95.

и Основными направлениями нового этапа реализации государственной целевой программы «Жилище» [13] Указ Президента РФ от 29 марта 1996 г. № 431.

.

Во второй половине 1990-х гг. банковская система начала отрабатывать конкретные механизмы ипотечного кредитования, Правительством РФ было создано АИЖК в целях формирования системы рефинансирования долгосрочных ипотечных жилищных кредитов, предоставленных банками, и внедрения стандартизации в сферу ипотечной деятельности. В этот период произошло также изменение формы участия бюджетов в жилищном финансировании путем их ориентации на оказание поддержки непосредственно гражданам в форме предоставления субсидий на приобретение жилья.

Принятие в 1998 г. Федерального закона «Об ипотеке (залоге недвижимости)» [14] Федеральный закон от 16 июля 1998 г. № 102-ФЗ.

, определившего правовые основы ипотечного жилищного кредитования, а затем Концепции развития системы ипотечного жилищного кредитования в России (в 2000 г.) [15] Постановление Правительства РФ от 11 января 2000 г. № 28.

, нацеленной на формирование нормативной правовой базы развития ипотечного жилищного кредитования, создание условий для повышения заинтересованности банков в ипотечном жилищном кредитовании и развития вторичного рынка ипотечных жилищных кредитов серьезно укрепили основы формирования системы ипотечного кредитования в России. В соответствии с данной концепцией был разработан и принят в 2003 г. Федеральный закон «Об ипотечных ценных бумагах», который создал условия для рефинансирования ипотечных жилищных кредитов.

Пакет федеральных законов, направленных на формирование рынка доступного жилья

Новый этап развития ипотечного жилищного кредитования связан с активным процессом совершенствования законодательных основ жилищной политики в конце 2004 г., когда Государственной Думой был принят пакет федеральных законов, направленных на формирование рынка доступного жилья, что оказало существенное влияние на быстрое развитие ипотечного кредитования, а также увеличение объемов жилищного строительства (рис. 1.19).

Рис. 1.19. Структура пакета законов, направленных на формирование рынка доступного жилья

В составе этого законодательного пакета были приняты новые Жилищный кодекс РФ [16] Жилищный кодекс РФ от 29 декабря 2004 г. № 188-ФЗ.

и Градостроительный кодекс РФ [17] Градостроительный кодекс РФ от 29 декабря 2004 г. № 190-ФЗ.

. Они обеспечили правовую возможность повышения эффективности рынка жилья за счет снижения трансакционных издержек и усиления защиты прав граждан; формирования социального жилья для обеспечения малоимущих граждан и применения других форм использования жилищного фонда, соответствующих новым экономическим отношениям; внедрения градостроительного планирования для упорядочения отношений по землепользованию и застройке; применения открытых аукционов по предоставлению прав на земельные участки застройщикам и упрощения согласования и государственной экспертизы проектной документации; кредитования застройщиков и финансирования инвестиционных программ организаций коммунального комплекса на базе разработки муниципальных программ развития коммунальной инфраструктуры и установления специальных регулируемых тарифов; совершенствования ипотечного кредитования приобретения жилья и индивидуального жилищного строительства; налогообложения, которое повышало прозрачность рынка жилья.

Приоритетный национальный проект «Доступное и комфортное жилье – гражданам России» на 2006–2010 гг

Интервал:

Закладка: