Юлия Виткина - Налоговые преступники эпохи Путина. Кто они?

- Название:Налоговые преступники эпохи Путина. Кто они?

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- ISBN:5-9626-0302-8, 978-5-9626-0302-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Виткина - Налоговые преступники эпохи Путина. Кто они? краткое содержание

Последние шесть лет в нарушении законодательства обвинялся далеко не один «ЮКОС». В фиктивных операциях уличили «Удмуртнефть», в незаконном возврате налогов – «Лукойл», в завышении управленческих расходов – «Проктер энд Гэмбл», в сотрудничестве с фиктивным партнером – «Нестле»… Список можно продолжить. Действительно ли деятельность компаний была преступна по отношению к государству? И что делать бизнесу, если любое из перечисленных обвинений можно предъявить практически всем, кто работает сейчас в России?

К сожалению, надежда на высший суд в поиске справедливости в последнее время неоправданна. Слишком уж легко судьи ВАС и КС нарушают собственные же постановления и отменяют задним числом давно существующие гарантии и льготы. Как обезопасить свой бизнес? Принесут ли облегчение бизнесу поправки в Налоговый кодекс, которые уже вступят в силу с 2007 года? Об этом читайте в этой книге.

Книга адресована руководителям, предпринимателям, юристам, аудиторам, бухгалтерам, налоговым инспекторам, студентам, преподавателям и всем заинтересованным лицам.

Налоговые преступники эпохи Путина. Кто они? - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

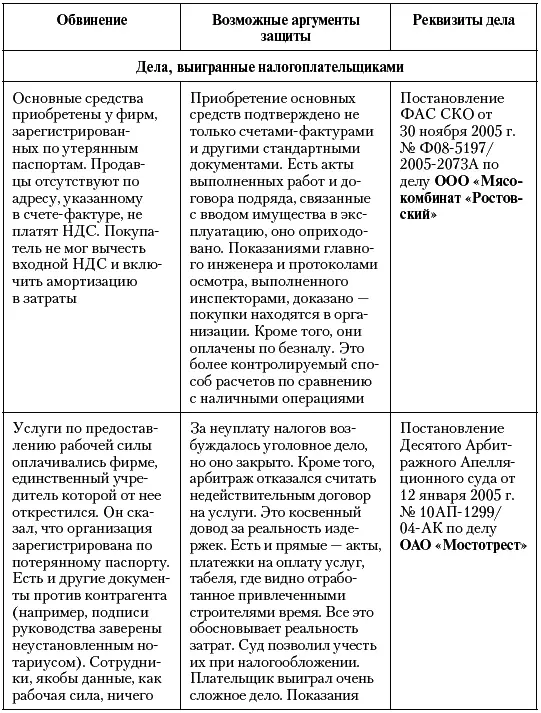

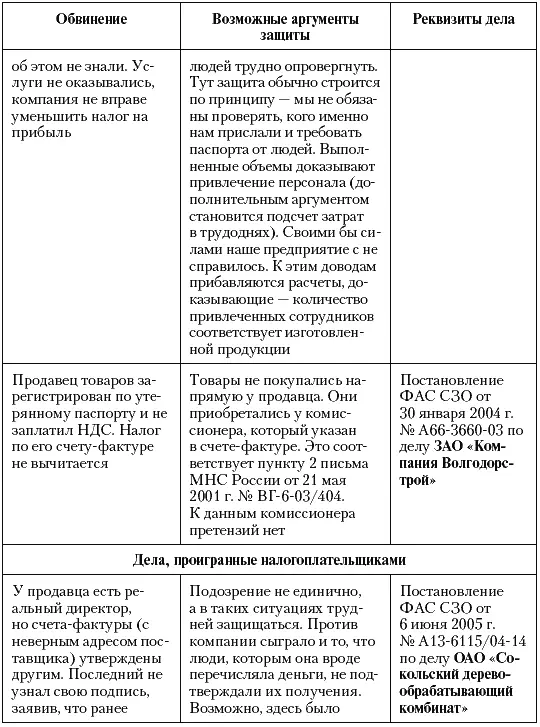

Реальность получения нефти также осталась недоказанной. Контролируя поставщика углеводородов ( ООО «Стройтрейд»), инспекторы выяснили, что в компании числится только директор, работающий учителем рисования в местной школе. Естественно, ни налоговики, ни судьи не поверили, что он возглавляет крупное предприятие. Защититься от такого обвинения сложно, но можно (табл. 2).

В дополнение странным показался минимальный уставный капитал партнера, у которого миллиардные обороты. Обычно подобные факты, используемый против налогоплательщика суд не принимает в качестве аргумента (покупатель не обязан контролировать капитал продавца). Но к «Удмуртнефти»было слишком много вопросов, и любое обстоятельство трактовалось против нее.

Еще одно обвинение – по вычету НДС по сделке с одним из поставщиков в принципе выглядит абсурдно. Суд указал, что решение о регистрации поставщика не принималось, соответственно он не существовал. Отсюда вывод: через несколько лет работу вашего контрагента могут признать незаконной и вам доначислят налоги.

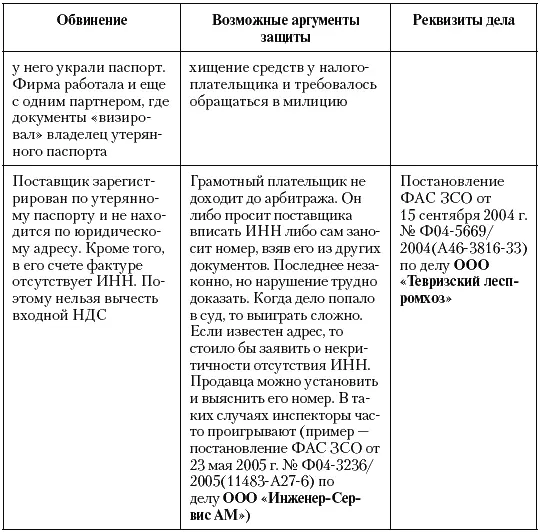

* От «паспортных обвинений» можно защититься только когда есть дополнительные аргументы за отсутствие нарушений: документы о приходовании имущества, платежки, расчеты, показывающие неизбежность расходов и т. д.

Аргументы, что в период времени, когда была произведена закупка, никто не предъявлял продавцу претензии, во внимание приняты не были.

Если бы вопросов у налоговиков к компании было меньше, приведенные доводы вполне могли быть услышанными (пример – постановление ФАС ДО от 4 февраля 2004 г. № Ф03-А51/03-2/3604 по ОАО «Владивосток-Авиа»). К тому же Президиум ВАС РФ указал: признание недействительной регистрации не значит ничтожности всех ранее совершенных сделок (информационное письмо от 9 июня 2000 г. № 54). Следовательно, договор, заключенный с бывшей организацией никто не отменяет. Ее документы действительны.

Когда все расчеты совершены в течение нескольких дней, то это может свидетельствовать о сговоре налогоплательщиков и их недобросовестности. Еще хуже, если они выполнены за день. Подобный вывод все чаще и чаще делают судьи. Был он и по «Удмуртнефти». Впрочем, та проиграла по совокупности сомнительных признаков.

Счета всех участников операций (до шести фирм) были в одном столичном банке. Это не нарушение и другие (пример, – дело ОАО «Телекомпания НТВ», см. в разделе 8.5) оспаривали претензии. Не нарушение и то, что в этом банке обслуживались организации, не зарегистрированные в столице и не имеющие там представительств. Но когда у них нет счета в кредитном учреждении по месту регистрации, то возникают неясности. То ли предприятие обходится без наличных денег, то ли оно работает в Москве, но не учтено в ИФНС, то ли оно подставное лицо. Лучше все-таки иметь дополнительный счет (и проводить операции через него) там, где учредительный адрес. Это в первую очередь касается руководителей холдингов. Их, как Михаила Ходорковскогои Платона Лебедевамогут обвинить в создании контор, нужных только для ухода от налогов. При этом налоговики сочли, что счета региональных «однодневок» намеренно велись в столичном банке, подконтрольном бизнесменам.

Вексельные операции и целевое зачисление средств – тоже опасные признаки, имевшиеся у «Удмуртнефти»и ее партнеров. К примеру, один платеж в сумме 625 199 647,41 руб. за день прошел сразу через пять счетов. Мы специально указали копейки: одинаковые платежи между участниками операции обязательно привлекут внимание. Да еще если суммы неровные. Трудно, согласитесь, допустить, что в ходе обычнойхозяйственной деятельности ООО «Оптима-Консалтинг»решило приобрести у ООО «Сиданко-Инвест»вексель ровно на ту стоимость, которую вроде бы независимое ООО «Стройрейд»должно такому же независимому ООО «Далиа-Интер». Также сложно предположить, что все они захотели в один день рассчитаться друг с другом и никто не перевел часть средств на погашение других расходов: налогов, зарплаты работников, иных долгов. Сие возможно, как правило, в одном случае – если таких затрат нет и быть не может, то есть предприятия зависят только от одной операции. Противозаконного в этом нет, но, скорее всего, суд признает налогоплательщиков взаимозависимыми. Все их операции будут рассматриваться вместе. В деле «Удмуртнефти»арбитраж увидел: в конце дня средства вернулись к первоначальному плательщику. Неизбежен вопрос – а были ли расходы?

Подозрительно и то, что остаток средств на счетах организаций, за день перечисливших 600 с лишним миллионов рублей составлял в среднем 359 000 рублей. Причем у трех из пяти фирм остаток на начало и конец дня оказался одинаков. У четвертой – изменился на 30 рублей, и лишь у пятой – на 588 000. То есть всего у одного из налогоплательщиков имелись дополнительные операции. К другим, видимо, применимо заключение, который сделал в подобных обстоятельствах Мещанский суд, рассматривая дело Михаила Ходорковского. Он сказал, что подобные компании «фактически не обладают функциями и признаками юридического лица».

1.4. «Газпромгеофизика» и игрушечная схема

Если у производителя недостаточно оборудования, то наказать могут покупателя его товаров. Это мнение подтверждено процессом ОАО «Газпромгеофизика»(постановление Девятого арбитражного апелляционного суда от 11 января 2005 г. № 09АП-4165/04-АК). Он основан на «игрушечной» схеме, распространенной несколько лет назад. Встречается она и сейчас.

Компания приобретала сырье для производства игрушек, отдавала его для работ в ООО «Тойленд-К», получала от него готовый товар, который был реализован. Игрушки облагались НДС по пониженной ставке – 10 процентов (подп. 2 п. 2 ст. 164 НК РФ), а вычитаемый налог определялся по максимальной ставке. Таким образом, возник долг государства по НДС.

Сразу сделаем вывод: обязательно надо объяснять причины успеха, когда новая или непрофильная деятельность сразу дала значительную выручку. Обычно бизнес развивается постепенно, а «Газпромгеофизика»за первые полгода работы заказало 2 018 000 игрушек. Для сравнения инспекция указала, что крупнейший столичный производитель игрушек ( ЗАО «Москвитянка») за год изготовил их около 160 000 штук. Такое расхождение нормально, если были значительные инвестиции в бизнес, открыты новые рынки, сопоставлялись не те игрушки и т. д. Но аргументов, подтвержденных документами, у фирмы не оказалось. Она не единственная, кого обвиняли в немыслимом количестве товара. Бывает, организация, составляя фиктивные документы, показывает в них партию, которую поставщик не выпустил за все время своего существования. Это легко устанавливается при встречной проверке, а ее вероятность растет с увеличением суммы по контракту. Чиновники отказывают в праве на вычет, ну а судьи их поддерживают (доказательство – постановление Президиума ВАС РФ от 5 апреля 2006 г. № 15825/05 по делу ОАО «Фирма „Агротекс-ЖБИ“).

Читать дальшеИнтервал:

Закладка: