Юлия Виткина - Налоговые преступники эпохи Путина. Кто они?

- Название:Налоговые преступники эпохи Путина. Кто они?

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- ISBN:5-9626-0302-8, 978-5-9626-0302-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Виткина - Налоговые преступники эпохи Путина. Кто они? краткое содержание

Последние шесть лет в нарушении законодательства обвинялся далеко не один «ЮКОС». В фиктивных операциях уличили «Удмуртнефть», в незаконном возврате налогов – «Лукойл», в завышении управленческих расходов – «Проктер энд Гэмбл», в сотрудничестве с фиктивным партнером – «Нестле»… Список можно продолжить. Действительно ли деятельность компаний была преступна по отношению к государству? И что делать бизнесу, если любое из перечисленных обвинений можно предъявить практически всем, кто работает сейчас в России?

К сожалению, надежда на высший суд в поиске справедливости в последнее время неоправданна. Слишком уж легко судьи ВАС и КС нарушают собственные же постановления и отменяют задним числом давно существующие гарантии и льготы. Как обезопасить свой бизнес? Принесут ли облегчение бизнесу поправки в Налоговый кодекс, которые уже вступят в силу с 2007 года? Об этом читайте в этой книге.

Книга адресована руководителям, предпринимателям, юристам, аудиторам, бухгалтерам, налоговым инспекторам, студентам, преподавателям и всем заинтересованным лицам.

Налоговые преступники эпохи Путина. Кто они? - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Это говорит о том, что способы значительной налоговой оптимизации ( в том числе законные) должны быть эксклюзивны. То есть налогоплательщик создает их сам или же с помощью консультантов, что не передадут наработки в другие фирмы. Хоть какая-то, но страховка, от отрицательной судебной практики и констатации одних и тех же ошибок. Эксклюзивность не требуется от обычных операций, но странно использовать типовые схемы, надеясь не заплатить бюджету свыше 1,5 млрд рублей.

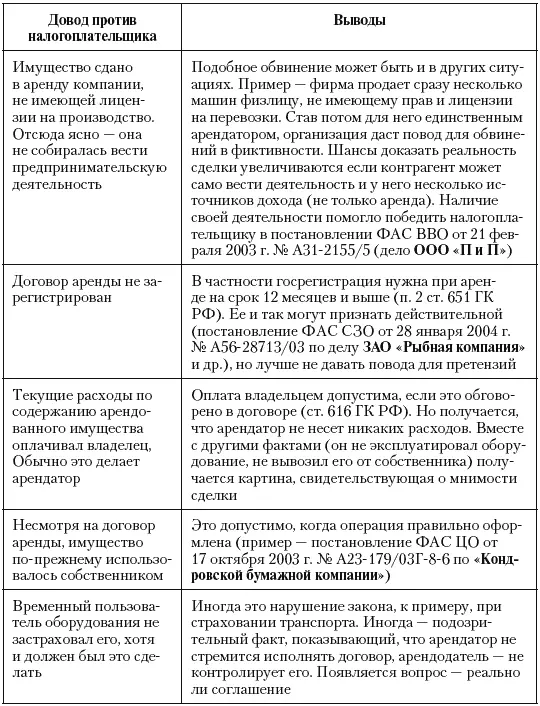

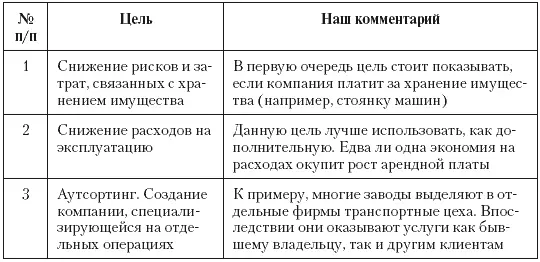

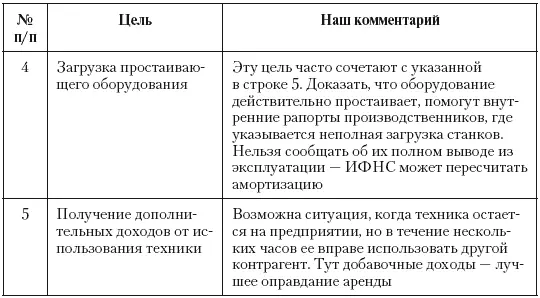

Общее с нефтяниками было у «Кондровской бумажной компании». Она также получила деньги за оборудование, на котором продолжала работать. Но есть разница. К примеру, Уфимский НПЗпередал свое имущество в аренду. Значит, сотрудники завода уже не могут его использовать – справедливо указал суд. «Кондровская бумажная компания»продала оборудование и сама арендовала его. Продажа доказывает деловую цель сделки – привлечение средств. Аренда объясняет: персонал, обслуживающий технику, не сменился, так как организация вправе эксплуатировать станки. Так что, если планируется получить деньги за оборудование, но продолжать его использовать, безопасней оформлять два договора: продажи и аренды. Когда составлено только соглашение об аренде, нужно, как минимум, нанять часть сотрудников от контрагента. Или перевести туда своих работников. Так появится шанс выиграть дело. Он возрастет с решением главной проблемы – аргументирована деловая цель арендных операций (табл. 6). Наличие деловой цели у операции (она не должна быть направлена только на снижение налогов) – обязательный признак законности сделки.

* Приведены только некоторые цели. Компания может вводить дополнительные, исходя из своей деятельности. Наличие не одной, а нескольких целей – довод за налогоплательщика

Глава 3

Ценовой контроль

Следует совершенствовать налоговый контроль за использованием механизмов трансфертного ценообразования.… Такой контроль должен… не препятствовать нормальному рыночному ценообразованию

Владимир Путин, май 2006 г3.1. Общие правила

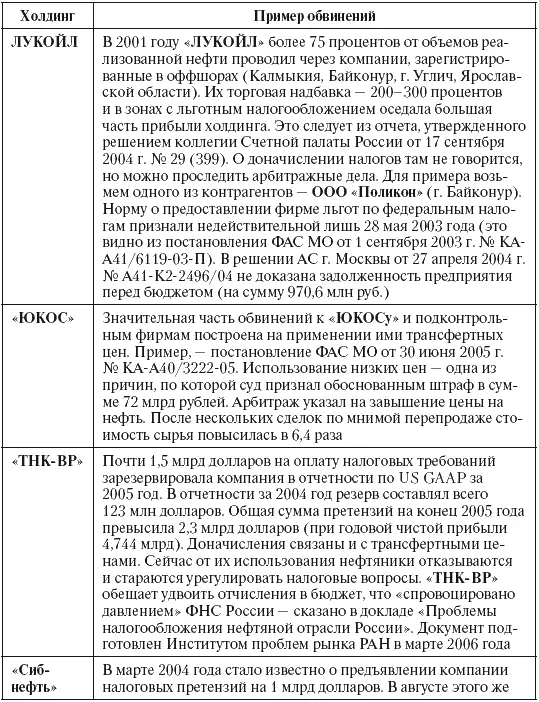

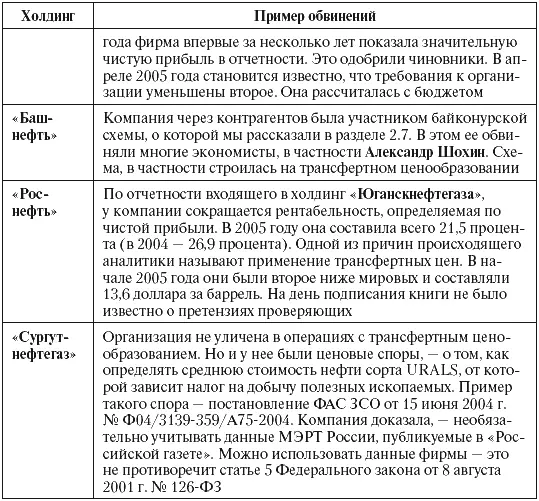

Недобросовестность и ничтожность операций не раз упоминалась аудиторами Счетной палаты, налоговиками, представителями Минфина при обвинениях налогоплательщиков в занижении цен. Можно привести длинный список организаций, якобы злоупотреблявших трансфертным ценообразованием и уходивших от налогов. Мы не станем этого делать (только для примера в табл. 7 покажем несколько обвинений в адрес нефтяников). Убеждены, фирма вправе сама решать – за сколько продавать свое имущество. Если при этом законноэкономятся налоги, вопросы следует адресовать к авторам законов, а не к пользователям. Словом, не хочется повторять за другими обвинения, которые считаем несправедливыми.

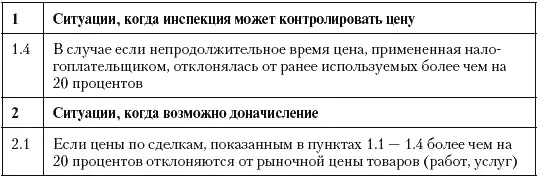

Впрочем, такое мнение не сходится со статьей 40 НК РФ. Она в отдельных случаях позволяет доначислять налоги (табл. 8). Об этом и поговорим.

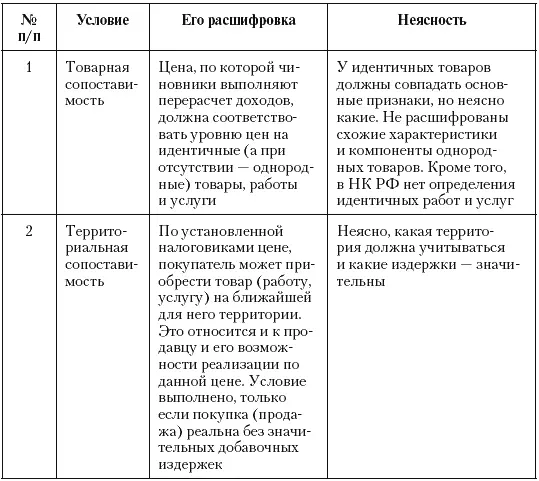

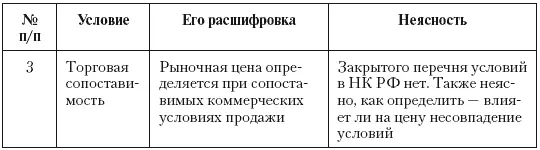

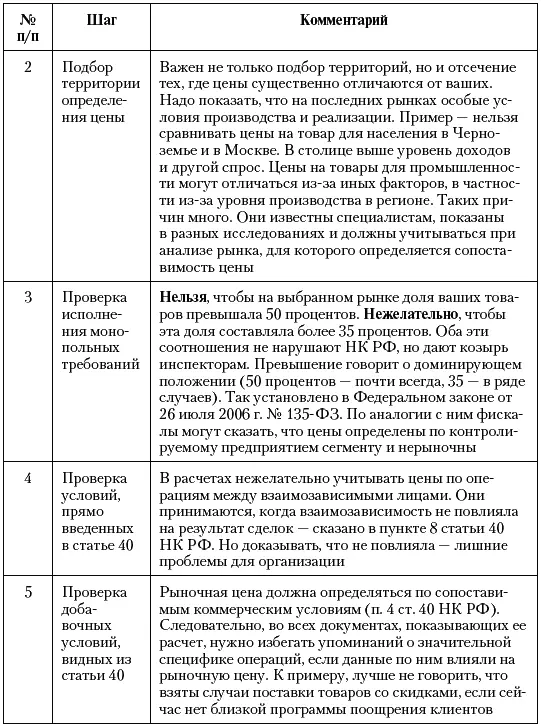

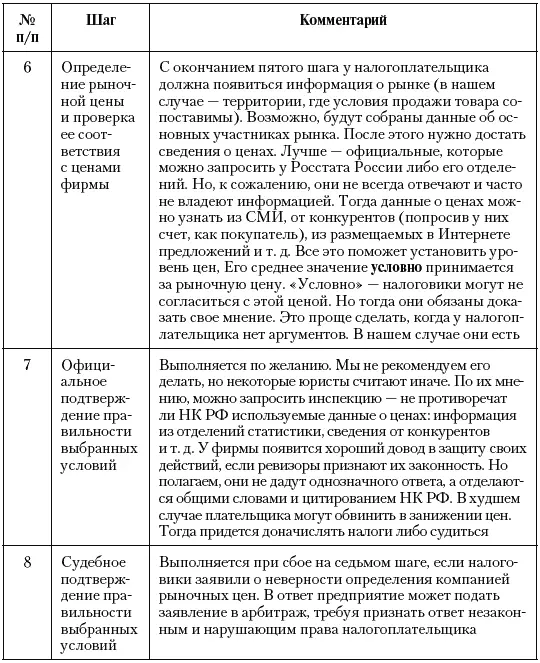

Если инспектор считает доходы налогоплательщика заниженными и предлагает свою рыночную цену, необходимо тестировать цены. Должны быть одновременно выполнены три условия. Назовем их «правилом Трех Т». В каждом из них свои неясности (табл. 9), которые могут помочь налогоплательщикам.

3.2. Поражения нефтяников

Неудачными стали ценовые споры для «Самаранефтегаза»и «Томскнефти»– дочек «ЮКОСа». [10]Они оказались в своем районе основными продавцами товара. Рыночные цены инспекторы определили не по району (области), а по более обширной территории. Например, для «Самаранефтегаза»ей стала Волго-Уральская нефтегазоносная провинция. Возможность применения цен только по Самарской области судьи отвергли. Основание – цены не считаются рыночными, так как в основном сформированы единственной организацией – обвиняемым налогоплательщиком. Тот попробовал возразить: нельзя брать за сопоставимую территорию всю нефтегазоносную провинцию. Там нет единых цен, в каждой области они свои, причем, в четырех – ниже примененных «Самаранефтегазом». Арбитраж не принял довод. Цены из четырех регионов посчитали подборкой, выгодной для предприятия, не отражающей реалии.

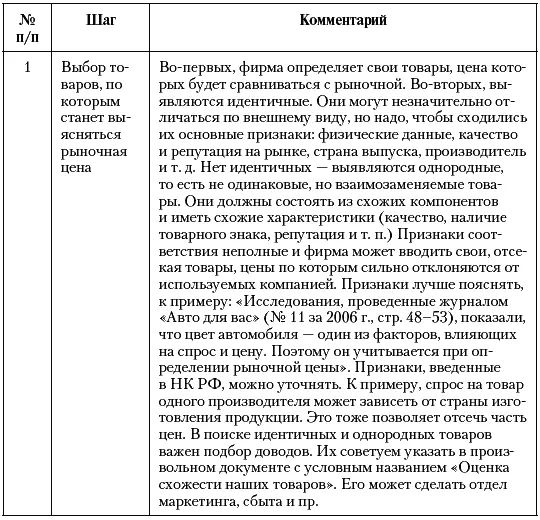

Каков вывод? Местным монополистам хорошо бы заранее (до начала проверки) выяснить территорию, по которой формируются рыночные цены. Причем к этой работе лучше привлекать чиновников. Получив свою информацию о рыночных ценах (табл. 10), налогоплательщик выполнит сразу две задачи. Он выявит контраргументы против ИФНС (если та найдет свою цену) и заодно найдет доводы для вероятного суда. Ими станут не только доказательства обоснованности цен, но и то, что предприятие их отслеживало и сопоставляло со стоимостью изготовленной продукции. Это доказывает, что компания исполняла законодательство, следило за ним и не может считаться нарушителем. Шансы на победу увеличатся, хотя в кодексе нет четкого алгоритма расчета рыночной цены. Поэтому, при желании государства любой вариант может оказаться незаконным.

* В таблице дан примерный алгоритм. Он меняется в зависимости от специфики и потребностей организации. Применять его можно как к товарам, так и к работам или услугам.

Читать дальшеИнтервал:

Закладка: