Анна Литвинюк - Экономический анализ

- Название:Экономический анализ

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- Город:Москва

- ISBN:978-5-699-18065-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Литвинюк - Экономический анализ краткое содержание

Информативные ответы на все вопросы курса «Экономический анализ» в соответствии с Государственным образовательным стандартом.

Экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2. Определение задач для отдельных центров ответственности (служб и подразделений).

3. Прогнозирование денежных потоков от инвестиционной деятельности.

4. Сбор и первичная обработка информации, поступающей из различных источников.

5. Корректировка отдельных компонентов денежного потока (инфляция, налоги и пр.).

6. Оценка денежного потока по периодам жизненного цикла инвестиционного проекта.

7. Анализ обоснованности и объективности полученных результатов.

8. Представление аналитической информации для последующей оценки эффективности инвестиционной деятельности

В оценке проектных денежных подходов выделяются два направления:

1. Результаты капиталовложений анализируются на основе прямого подсчета произведенных ими денежных потоков (в случае, когда конкретные варианты капиталовложений являются в полной мере финансово-обособленными объектами).

2. Анализ приращенных денежных потоков (в случае возникновения трудностей с количественной оценкой результатов инвестиционной деятельности). Денежные потоки инвестиционного проекта в t-й период времени принимаются равными разнице между совокупными денежными потоками компании с проектом в t-й период времени и совокупными потоками без проекта в t-й период времени.

Методы и наиболее распространенные аналитические подходы к оценке будущих денежных потоков группируются по элементам проектного денежного потока.

Выручка от продаж: анализ временных рядов, метод корреляционно-регрессионного анализа, социологические опросы, анкетирование, метод скользящих средних, использование эко-нометрических моделей, анализ безубыточности, факторный анализ, деревья решений, экспертные оценки.

Изменения в объеме внеоборотных активов: метод доли от объема продаж, использование производственных функций, методы линейного и динамического программирования, расчет технологической потребности в зависимости от степени изношенности основных фондов, расширения масштабов деятельности, нового строительства.

Изменения в чистом оборотном капитале: балансовый метод, регрессионный анализ, метод скользящих средних, теория игр, методы линейного и нелинейного программирования, расчет финансового и операционного циклов, моделей Баумола и Милле-ра-Ора, метод доли от объема продаж, методы моделирования, имитации и факторного анализа.

Операционные затраты: анализ безубыточности, инженерный и исторический методы оценки затрат, метод определения минимальных и максимальных значений, приемы линейного и сложного регрессионного анализа, экспертные оценки, динамическое программирование.

Прочие денежные потоки: определяются расчетным путем в составе налоговых деклараций, прогнозных бюджетов на предстоящий период и пр.; используются эвристические методы анализа (интуиция, прошлый опыт, экспертные оценки специалистов).

Наиболее часто встречающиеся трудности, связанные с анализом денежных протоков: сложность учета косвенных результатов реализации инвестиций; проблемы идентификации элементов денежного потока по каждому периоду реализации инвестиционного проекта; использование упрощенного подхода к оценке денежных потоков, не учитывающего все аспекты взаимосвязей из-за технических сложностей учета большого числа факторов.

55. Методы и показатели оценки долговременных инвестиций

Для оценки эффективности долгосрочных инвестиций используются следующие методы: традиционные методы экономического анализа (сравнения, балансовый, сводки и группировки, графический, простых и сложных процентов, расчет абсолютных, относительных и средних величин и др. ^ специальные методы экономического анализа (цепных подстановок, относительных и абсолютных разниц и пр.) специальные методы инвестиционного анализа: способы определения современной и наращенной суммы вложений и соизмерения разновременных затрат, результатов и эффектов.

Для принятия оптимальных инвестиционных решений необходимо оценить экономическую эффективность, которая характеризуется системой относительных показателей, соизмеряющих полученный эффект с затратами инвестированного в проект капитала.

В основе классификации показателей экономической эффективности долгосрочных инвестиций лежит подразделение их на три группы: дисконтные, комплексные и показатели, при расчете которых не учитывается фактор времени. Принцип учета временной ценности денежных вложений и требуемой ставки рентабельности в основном реализуется в первой группе показателей. Многие компании предпочитают использовать в инвестиционном анализе сравнительно простые показатели и методы оценки без учета временных аспектов. Более трудной процедурой является оценка долгосрочных инвестиций в некоммерческих организациях: в этом случае применяются CBA – подход (система комплексных показателей), в основе которого лежит сопоставление количественно измеримых затрат с множеством прямых и косвенных преимуществ (выгод).

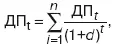

Расчетно-методические аспекты анализа эффективности долгосрочных инвестиций используют следующую систему обозначений: ДПт – текущая стоимость денежных потоков, определяемая по формуле

И 0– величина начальных, инвестиционных затрат; ДП t – поток денежных средств от реализации инвестиционного проекта в t-м году; n – количество лет, в течение которых реализуется инвестиционный проект; AH dn– фактор (множитель) текущей стоимости аннуитета, определяемый по формуле

d – проектная дисконтная ставка (чаще всего цена инвестированного капитала); А t – величина амортизационных отчислений в t-м году; Пч t – величина чистой прибыли от реализации проекта в t-м году.

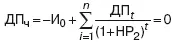

Наиболее распространенные обобщающие показатели эффективности долгосрочных инвестиций: Чистая текущая стоимость:

ДП Ч=ДП T– И 0.

Если данный показатель положителен, можно осуществлять капиталовложения.

Внутренняя норма рентабельности (НРв) определяется из уравнения:

с помощью специальных компьютерных программ. Если показатель превосходит цену инвестированного капитала, можно принять проект, в противном случае он должен быть отвергнут.

Срок окупаемости (По): если величина денежных потоков постоянна в каждом периоде реализации инвестиционного проекта,

П о=И о/ДП

Если ДП неэквивалентны между собой в различных периодах времени, значение По определяется суммой целой и дробной его составляющих. Целое значение находится сложением денежных потоков за соответствующие периоды времени до тех пор, пока полученная сумма не приблизится к величине И0, но не превысит ее. Дробная часть РВ определяется по формуле:

Читать дальшеИнтервал:

Закладка: