Анна Литвинюк - Экономический анализ

- Название:Экономический анализ

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- Город:Москва

- ISBN:978-5-699-18065-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Литвинюк - Экономический анализ краткое содержание

Информативные ответы на все вопросы курса «Экономический анализ» в соответствии с Государственным образовательным стандартом.

Экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• чистый доход от реализации продукции, работ, услуг;

• валовая прибыль;

• прибыль от продаж;

• прибыль до налогообложения;

• прибыль от обычной деятельности;

• чистую (нераспределенную) прибыль.

Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которую непосредственно получает предприятие.

Чистый доход от реализации продукции, работ, услуг (выручка (нетто равен выручке за вычетом косвенных налогов).

Валовая прибыль (маржинальный доход) – это та часть финансового результата, которая получена от видов деятельности, предусмотренных учредительными документами предприятия. Валовая прибыль рассчитывается по формуле:

ВП = ВР – СС,

где ВП – валовая прибыль; ВР – чистый доход от реализации, продукции, услуг; СС – себестоимость проданных товаров, продукции, работ, услуг.

На предприятиях торговли и общественного питания валовая прибыль (валовой доход) характеризует сумму торговой надбавки, приходящейся на проданные товары, т. е. представляет собой разность между продажной и покупной стоимостью проданных товаров.

Прибыль от продаж рассчипывается по формуле:

ПП = ВП – КР – УР,

где ПП – прибыль от продаж; ВП – валовая прибыль; КР – коммерческие расходы; УР – управленческие расходы. Прибыль до налогообложения:

ПДН = ПП + ОД – ОР + ВРД – ВРР

где ПДН – прибыльдо налогообложения, ОД,ОР – операционные доходы и расходы; ВРД, ВРР – внереализационные доходы и расходы.

Прибыль (убыток) от обычной деятельности определяется после уплаты суммы налогов с прибыли.

Чистая прибыль (убыток) – алгебраическая сумма прибыли (убытка) от обычной деятельности и чрезвычайной прибыли (убытка), а также налогов с последней.

Прибыль после налогообложения используется на выплату дивидендов, формирование резервного фонда в установленном порядке, формирование фондов экономического стимулирования.

Система показателей прибыли коммерческой организации, отражающая составные части прибыли:

• прибыль от реализации товаров;

• прибыль от реализации имущества и прочих активов;

• прибыль от финансовых операций;

• внереализационная прибыли.

Прибыль от реализации товаров представляет собой разность выручки от реализации за вычетом НДС, акцизов, экспортных пошлин, налога на реализацию ГСМ, процентных надбавок к розничным ценам на отдельные товары, вносимых в доход бюджета, и себестоимости реализованной продукции, включающей в себя также административные и коммерческие расходы.

Прибыль от реализации имущества и прочих активов как показатель инвестиционной сферы есть разница прочих операционных доходов и расходов.

Финансовую деятельность характеризует показатель, определяемый как сумма доходов от участия в других организациях и процентов к получению за вычетом процентов к уплате.

Показатель внереализационной прибыли обусловлен наличием случайных и экстраординарных доходов и расходов. Он исчисляется как разность между внереализационными доходами и расходами.

60. Показатели использования трудовых ресурсов

Мерой эффективности труда в процессе производства является производительность труда. Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Уровень производительности труда может выражаться двумя показателями:

• выработка – количество продукции, произведенной рабочим за единицу времени;

• трудоемкость – количество времени, затраченного на изготовление единицы или всего объема продукции. Обобщающие показатели выработки: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели выработки: затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени. В этом случае речь идет о производительности индивидуального (живого) труда (в натуральном выражении). Выработка продукции в стоимостном измерении на одного среднесписочного работника будет характеризовать эффективность использования совокупных затрат труда – живого и прошлого. Таким образом, наиболее правильно производительность труда отражает натуральный метод его измерения. Однако возможности этого метода ограничены и поэтому на практике для оценки производительности труда применяется выработка продукции в денежном выражении.

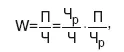

На изменение средней выработки одного работающего оказывают влияние факторы первого порядка (представленные в виде произведения):

где W – выработка; Ч р/ Ч – удельный вес рабочих в общей численности работающих;

– выработка одного рабочего. П/ Ч р

Развернутая характеристика факторов наиболее полно обеспечивается при использовании всей системы показателей выработки продукции (W):

где – Ч р/ Ч – удельный весрабочих;

чел. – дни/ Ч р—продолжительность рабочего периода;

чел. – часы/чел. – дни – продолжительность рабочего дня;

П/чел. – часы – среднечасовая выработка.

Расчет влияния этих факторов может быть проведен способами цепной подстановки, абсолютных разниц, относительных разниц или интегральным методом.

Показатель трудоемкости является обратным среднечасовой выработке продукции:

где ФРВ, – фонд рабочего времени на изготовление i-го вида изделий, Вп, – количество изделий одного наименования в натуральном выражении.

Снижение трудоемкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит, в первую очередь, за счет снижения трудоемкости продукции. Достигнуть снижения трудоемкости возможно за счет внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д.

В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияния на уровень производительности труда. Если возможно, производится сравнение удельной трудоемкости продукции по другим предприятиям отрасли, что позволяет выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Анализ использования рабочей силы на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты.

Читать дальшеИнтервал:

Закладка: