Анна Литвинюк - Экономический анализ

- Название:Экономический анализ

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- Город:Москва

- ISBN:978-5-699-18065-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Литвинюк - Экономический анализ краткое содержание

Информативные ответы на все вопросы курса «Экономический анализ» в соответствии с Государственным образовательным стандартом.

Экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости – отношения стоимости всех потребленных изделием материалов к цене изделия). В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т. д.

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивается с плановым, изучается их динамика и причины изменения.

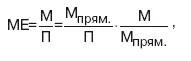

Также проводится факторный анализ показателей эффективности. Так, на изменение материалоемкости ресурсов оказывают влияние следующие факторы (представленные в виде произведения):

где – М прям/П – материалоемкость по прямым затратам ресурсов;

М/М прям-коэффициент соотношения общих и прямых материальных затрат.

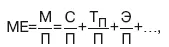

В производстве продукции различные материалы играют разную роль и дают разную отдачу. Поэтому в методике анализа материалоемкости можно также использовать аддитивную факторную модель материалоемкости:

где С – сырье; Т П– топливо; Э – энергия и т. д. (в качестве факторов представлены частные показатели эффективности использования материальных ресурсов: сырьеемкость, топливоем-кость, энергоемкость).

Влияние факторных показателей на результативный в данном случае определяется прямым счетом.

58. Система показателей себестоимости продукции

Себестоимость продукции оценивается с помощью системы показателей, которые отражают:

• затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие (себестоимость 1 квт/час электроэнергии;

• всю сумму затрат на продукцию (полная себестоимость) или часть продукции (полная себестоимость сравнимой продукции);

• затраты на единицу стоимости произведенной или реализованной продукции (затраты на рубль продукции), т. е. это общая сумма затрат, отнесенных на себестоимость продукции, к тому же самому объему продукции в ценах предприятия. Затраты на единицу продукции представляют собой частное

отделения всех затрат на тот или иной вид продукции на ее количество. Для анализа этот показатель целесообразно использовать только при выпуске ограниченного круга видов изделий. Такой анализ необходим, прежде всего, для правильного определения направлений ценовой политики предприятия.

Для анализа всей суммы затрат на изготовление разнородной продукции необходимо разделение продукции на сравнимую и несравнимую. Такое разделение имеет значение для прогнозирования роста или снижения затрат в зависимости от этапов жизненных циклов выпускаемой продукции как товара на рынке.

К сравнимой товарной продукции относятся все изделия, производившиеся на предприятии в отчетном году, выпуск которых осуществлялся и в прошлом году, если тогда их производство не носило опытного характера и не находилось в стадии освоения. Вновь осваиваемые изделия в ее состав не включаются.

Анализ этих двух показателей проводится с помощью составления аналитических таблиц, в которых проводится расшифровка затрат в рамках определенной классификации, приводятся данные о базисном, плановом и отчетном периоде, выполняется сравнение.

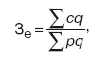

Наиболее обобщающим показателем себестоимости продукции является показатель затрат на единицу стоимости товарной продукции. Применение этого показателя дает возможность оценивать изменение себестоимости по предприятию независимо от ассортимента производимой продукции

и изменения ее структуры. Кроме того, этот показатель непосредственно связан с прибылью от данной продукции. Показатель затрат на единицу стоимости товарной продукции определяется отношением себестоимости товарной продукции к ее стоимости в оптовых ценах предприятия:

где с – себестоимость единицы продукции; р – цена единицы продукции; q – объем вида продукции.

Из формулы видно, что показатель затрат на единицу стоимости товарной продукции изменяется под влиянием следующих факторов первого порядка:

• изменение структуры выпущенной продукции;

• изменение затрат на отдельные виды продукции;

• изменение цен на товарную продукцию.

Влияние этих факторов можно определить способом цепных подстановок.

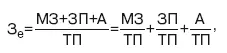

Исходя из экономического содержания себестоимости продукции, показатель затрат на единицу стоимости товарной продукции можно разложить на три основных элемента процесса производства на основе сметы затрат на производство продукции:

где М – материальные затраты в себестоимости продукции; ЗП – затраты по оплате труда; А – амортизация и расходы на текущий ремонт; ТП – товарная продукция.

Таким образом, показатель затрат на единицу стоимости товарной продукции выражает совокупность материалоемкости, трудоемкости (зарплатоемкости) и фондоемкости (амортизаци-оемкости) продукции, а анализ его изменения позволяет определить влияние отдельных элементов производственного процесса по их удельному весу и определить направление поиска резервов снижения себестоимости продукции.

59. Система показателей прибыли коммерческих организаций

Финансовый результат – обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования. Показателями, выражающими финансовый результат деятельности предприятия, являются:

• показатели прибыли, характеризующие финансово-хозяйственный эффект деятельности предприятия (абсолютные показатели);

• показатели рентабельности, характеризующие эффективность использования применяемых в процессе производства ресурсов и текущих затрат (относительные показатели). Система показателей прибыли коммерческой организации, отражающая процесс формирования чистой прибыли:

Читать дальшеИнтервал:

Закладка: