Анна Литвинюк - Экономический анализ

- Название:Экономический анализ

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- Город:Москва

- ISBN:978-5-699-18065-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Литвинюк - Экономический анализ краткое содержание

Информативные ответы на все вопросы курса «Экономический анализ» в соответствии с Государственным образовательным стандартом.

Экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Проекты со сроком окупаемости меньше, чем установленный инвесторами нормативный промежуток временил принимаются, с! большим сроком окупаемости – отвергаются.

Учетная норма рентабельности

Проекты, имеющие НР у больше целевого (нормативного) показателя, принимаются к реализации, а варианты капиталовложений с меньшей рентабельностью отвергаются.

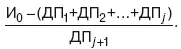

Индекс рентабельности инвестиций: НРи= ДП T/ И 0

проект принимается к реализации, пока данный показатель превышает 1. Годовые эквивалентные затраты:

З г= И 0/АН d,n

Показатель используется для сравнения альтернативных проектов с различными масштабами капиталовложений и неравными сроками реализации.

56. Системный подход к анализу хозяйственной деятельности

Системный подход – это направление в методологии исследования. Он базируется на изучении объектов сложных систем, которые состоят из отдельных элементов с многочисленными внутренними и внешними связями. Системный подход позволяет глубже изучить объект, получить более полное представление о нем, выявить причинно-следственные связи между отдельными частями этого объекта.

Системный подход к анализу деятельности экономических единиц подразумевает понимание того, что каждая такая единица представляет собой сложную систему элементов, объединенных множеством связей как друг с другом, так и с внешней средой. Таким образом, в ходе экономического анализа изучаются хозяйственные процессы в их взаимосвязи и взаимозависимости.

Поэтому экономический анализ разрабатывает и использует систему показателей для комплексного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия.

Чем сложнее экономическая единица, тем больше составляющих ее подсистем, тем сложнее и многограннее должен быть анализ ее финансово-хозяйственной деятельности. Первый этап системного анализа – выделение основных элементов системы. В каждом конкретном случае выделение основных подсистем производится индивидуально, с учетом специфики деятельности предприятия.

Системность, комплексность экономического анализа выражается в единстве целого и его частей, в разработке единой системы показателей, в использовании всех видов экономической информации. На втором этапе вырабатывается система показателей, наилучшим образом характеризующая различные функции и подсистемы предприятия, а также критерии оценки и пороговые величины, позволяющие относить полученные значения показателей к успешным или неудачным.

Для создания системы комплексного экономического анализа работы предприятия необходим выбор логической

ЕтаЯ и методической схемы. Взаимосвязь основных показателей определяет и последовательность проведения комплексного экономического анализа от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей. Однако это не исключает и обратную последовательность анализа – от обобщающих показателей к частным, что будет зависеть от цели анализа и наличия информации.

Третий этап в системном подходе наиболее важен – в ходе него выявляются взаимосвязи подсистем предприятия и показатели, характеризующие эти связи. Анализ финансово-хозяйственной деятельности предприятия нельзя признать полным, если взаимосвязи всех этих подсистем не выявлены и не описаны.

Системный подход подразумевает полное и достоверное описание анализируемого объекта. Однако полнота понимается не буквально: не всегда целесообразна чрезмерная детализация. В зависимости от целей работы достаточно рассмотреть отдельные стороны деятельности предприятия, приняв при этом во внимание все факторы и элементы, могут повлиять на конечные выводы и которые имеют существенное значение для разработки управленческих решений.

Анализ должен давать достоверную картину развития и деятельности экономического субъекта. Выводы и заключения должны быть обоснованными и качественными.

При соблюдении всех принципов проведения системного анализа описанный подход имеет существенные преимущества: он обеспечивает комплексность и целеустремленность исследования, методологически обоснованную схему поиска резервов повышения эффективности производства, объективную оценку результатов хозяйствования, оперативность, действенность, обоснованность, точность анализа и его выводов.

Именно системный подход к анализу финансово-хозяйственной деятельности дает наиболее объективную основу для принятия управленческих решений.

57. Система показателей эффективности использования материальных ресурсов

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. д. В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные, исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

К обобщающим показателям эффективности использования материальных затрат относятся материалоемкость продукции и материалоотдача. Материалоемкость продукции рассчипы-вается как отношение суммы материальных затрат к стоимости произведенной продукции (и показывает материальные затраты, приходящиеся на 1 руб. выпущенной продукции):

МЕ=МЗ/П.

Материалоотдача – показатель обратный материалоемкости, характеризует выпуск продукции на 1 руб. материальных ресурсов:

МО=П/МЗ.

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли.

В качестве обобщающих показателей эффективности использования материальных ресурсов рассматривают также удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов (отношение фактических материальных затрат к материальным затратам по плану при фактическом выпуске).

Читать дальшеИнтервал:

Закладка: