Галина Шерстнева - Финансовая статистика

- Название:Финансовая статистика

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- Город:Москва

- ISBN:978-5-699-24500-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Шерстнева - Финансовая статистика краткое содержание

Информативнаые ответы на все вопросы курса «Финансовая статистика» в соответствии с Государственным образовательным стандартом.

Финансовая статистика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Помимо отслеживания и оценки динамики и структуры инвестиций по источникам и направлениям использования, необходимым является в настоящее время выявление и анализ результативности использования инвестиций на различные цели и их влияния на научно-техническое развитие.

Основными направлениями развития статистики инвестиций являются:

1) переход к разработке детальной и полной структуры инвестиций в отраслевом разрезе, адекватной принятой в международной практике;

2) насыщение ее показателями структуры инвестиций в нематериальные активы, т. е. патенты, лицензии, авторские права, ноу-хау, торговые марки и товарные знаки. Увеличение количества таких вложений и их доли в совокупных инвестициях демонстрирует доказательство ускорения процессов обновления и структуризации производства;

3) конкретизация статистики иностранных инвестиций, в частности включение в нее наряду с показателями динамики и показателей структуры инвестиционных доходов, получаемых от прямых, портфельных и прочих инвестиций.

43. Характеристика инвестиционного процесса

В формах государственного статистического наблюдения и бухгалтерских документах производится раздельный учет долгосрочных и краткосрочных финансовых инвестиций.

Для характеристики инвестиционного процесса более точной и ценной является информация о соотношении между инвестициями, вложенными данной организацией в другие хозяйственные единицы, и инвестициями, вложенными другими институциональными единицами в данную организацию. Следовательно, величина, которую накопили первые, представляет собой инвестиционные активы данной организации, величина, которую накопили вторые, – соответствующие пассивы. Если организация за определенный период вложила в другие хозяйственные единицы больший объем инвестиций, чем было вложено в нее за тот же период, то это говорит об увеличении инвестиционных активов данной организации. В обратном случае имеет место увеличение пассивов.

Следовательно, финансовые инвестиции (их потоки и накопленные величины) рассчитываются как в валовом, так и в чистом выражении, т. е. с учетом и без учета принятых финансовых обязательств.

Валовые инвестиции – это финансовые вложения, которые осуществляются предприятием в другие институциональные единицы. Чистые инвестиции определяются путем вычитания из валовых инвестиций финансовых вложений, которые осуществлялись в данное предприятие другими институциональными единицами. Данные выводы характерны как для отдельных предприятий и организаций, так и для их территориальных и отраслевых совокупностей.

Структура финансовых инвестиций, которые осуществлялись предприятиями и организациями, рассматривается с помощью их группировки по видам активов и направлениям инвестирования. Финансовые инвестиции в зависимости от видов активов подразделяются на вложения в паи и акции иных организаций, предоставленные займы, облигации и другие долговые обязательства, прочие финансовые вложения. Финансовые вложения в зависимости от направлений инвестирования группируются по отраслевой принадлежности объектов, в которые осуществляется инвестирование.

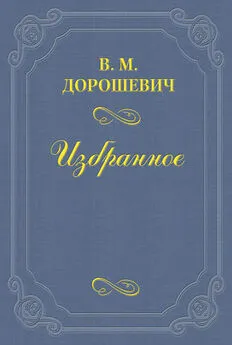

С помощью показателя динамики изучаются темпы изменений финансовых инвестиций.

Формула темпа роста:

Инвестиции в нефинансовые активы находятся как сумма инвестиций в произведенные активы (основной капитал, ценности, запасы материальных оборотных средств) и инвестиций в непроизведенные активы (недра, землю, нематериальные непроизведенные активы).

Изменение нефинансовых активов тоже оценивается показателями динамики.

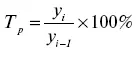

На основании экстраполяции прогнозное значение дальнейшего роста уровня инвестиций в основной капитал можно рассчитать как:

44. Статистические методы

Особенно широко используются статистические методы при изучении финансовых инвестиций. В основе изучения финансовых инвестиций лежит построение уравнения эквивалентности, так называемого баланса финансовой операции. Содержание данного анализа заключается в приведении денежных потоков, связанных с инвестицией, к единому моменту времени – в основном моменту инвестирования (или завершения процесса получения доходов по инвестиции) – и приравнивании суммы отрицательных (взятых по абсолютной величине) элементов денежного потока к сумме положительных элементов.

Эффективность финансовых инвестиций характеризуется их доходностью. Доходность ценных бумаг за определенный период исчисляется по формуле:

где Б н– благосостояние инвестора на начало периода;

Б к– благосостояние инвестора на конец периода.

В формуле, под благосостоянием на начало периода понимается покупная цена ценных бумаг в этот момент, а на конец периода – рыночная цена ценных бумаг в конце периода с учетом всех выплат доходов по ним за указанный период.

Данная формула используется для расчета доходности за конкретный период как в случае приобретения ценных бумаг в начале периода (при этом благосостояние на начало периода принимается равным цене приобретения ценных бумаг), так и в случае, если ценные бумаги к началу периода уже находились в собственности инвестора (при этом благосостояние на начало периода принимается равным действующим в указанный момент рыночным ценам на данные ценные бумаги).

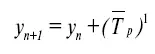

Доходность ценной бумаги за конкретный период может быть представлена в виде суммы двух величин, одна из которых зависит от изменения рыночной цены (курса) данной ценной бумаги за этот период, а другая – от выплаты доходов по этой бумаге. Следовательно, формула принимает следующий вид:

где РЦБн – рыночная цена ценной бумаги в начале периода;

РЦБк – рыночная цена ценной бумаги в конце периода;

ВД – выплаты доходов по ценной бумаге за период.

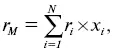

Так как продается много различных ценных бумаг, имеющих разную доходность, то средняя рыночная доходность всех циркулирующих на рынке акций (гм) определяется по формуле:

где ri – доходность i-й акции (в долях единицы);

xi – относительная рыночная стоимость i-й акции, равная совокупной рыночной стоимости всех выпущенных акций этого наименования, деленной на сумму совокупных рыночных стоимостей всех присутствующих на рынке акций;

Читать дальшеИнтервал:

Закладка: