Галина Шерстнева - Финансовая статистика

- Название:Финансовая статистика

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- Город:Москва

- ISBN:978-5-699-24500-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Шерстнева - Финансовая статистика краткое содержание

Информативнаые ответы на все вопросы курса «Финансовая статистика» в соответствии с Государственным образовательным стандартом.

Финансовая статистика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Уровень сбережений зависит в основном от размера доходов, уровня цен, процентных ставок в сберегательных банках.

Все сбережения характеризуются:

1) общностью целей использования (приобретение товаров длительного пользования);

2) источником формирования (денежные доходы семей);

3) длительностью оборота накопленных средств;

4) разными способами формирования, условиями хранения и использования.

Сбережения как категория СНС предусматривают вложения в капитальное строительство материальных оборотных средств, приобретение основных средств, нематериальных активов и ценностей.

Коэффициент сбережений – это доля дохода, которая направлена на сбережения.

Норма сбережений – это отношение сберегательной части личного, семейного дохода ко всему доходу.

Счет использования располагаемого дохода показывает, как валовый располагаемый доход употребляется на конечное использование и валовое сбережение.

На уровне экономики в целом:

Национальное сбережение = сумма (по секторам) сбережений = сумма (по секторам) располагаемого дохода – сумма расхода на конечное использование (организации государственного управления, домашнее хозяйство, некоммерческие организации, обслуживающие домашние хозяйства).

Национальные сбережения – это часть валового национального дохода за вычетом конечного использования.

Предельная склонность к сбережению – это доля увеличения национального дохода, остающаяся в сбережениях, расходуемая на накопление.

Функция сбережений – это отражение зависимости сбережений от изменения доходов. Она является как бы зеркальным отражением функции потребления.

Реальные доходы российских домашних хозяйств – это основные элементы финансового положения российского населения, сгруппированные по данным официальной статистики

51. Источники информации о сбережениях

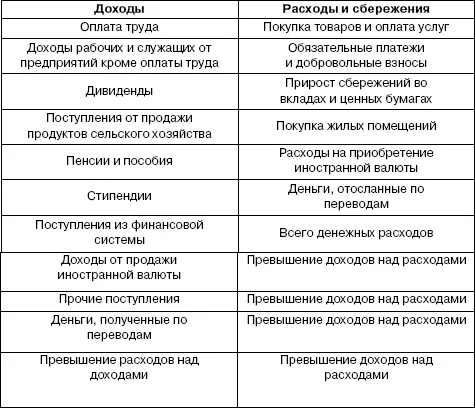

Одним из основных источников информации об объеме, структуре денежных доходов, расходов и сбережений населения является баланс денежных доходов и расходов (табл. 1).

Таблица

Баланс денежных доходов и расходов

Изменение сбережений во вкладах и ценных бумагах = изменение вкладов в учреждениях Сбербанка + прирост вкладов в коммерческих банках ± изменение средств физических лиц, депонированных в банках для расчетов + с использованием пластиковых карт + приобретение облигаций внутреннего займа + приобретение облигаций государственного сберегательного займа + приобретение сертификатов РФ + приобретение акций предприятий Первоначальным источником информации о вкладах являются лицевые счета. Обобщающими показателями являются:

1) средний размер вклада, остаток вклада, срок хранения;

2) коэффициенты эластичности сбережений от величины дохода, прилива, сезонности, оседания и др.

Противоречие сбережения и бережливости может заключаться в том, что стремление сберегать больше приводит к уменьшению объема сбережений, это связано с увеличением предложения денег сберегательным банкам, уменьшением ставки депозитного процента, следовательно, общий объем сбережений сокращается.

Основным источником сведений о сберегательных депозитах выступает статистическая отчетность отделений Сбербанка и коммерческих банков.

По срокам представления текущая отчетность сберегательных учреждений бывает:

1) оперативная;

2) месячная;

3) квартальная;

4) полугодовая;

5) годовая.

Сбережения тесно соединены с экономической категорией инвестиции.

Существуют страны, в которых сбережения превышают инвестиции, в других наоборот.

52. Статистика платежного баланса и внешнеэкономических связей

Государственный баланс – это платежный баланс государства, который показывает объем обязательств государства и источников их покрытия.

Разрабатывается платежный баланс ЦБ РФ, Госкомстатом России на основе банковской и государственной статистики, а также информации других министерств и ведомств.

Платежный баланс – это статистический отчет (в виде таблицы, ведомости), в котором отражаются суммарные данные о внешних операциях данной страны, имеющих место между этой страной и остальными странами мира за определенный период времени.

Платежный баланс, в котором поступление денежных средств превышает их расход, называют активным, а в противном случае – пассивным. Часть платежного баланса составляют баланс по текущим операциям (в том числе торговый баланс, включающий сальдо экспорта и импорта товаров, баланс «невидимых» текущих операций, состоящий из чистого экспорта услуг, доходов от инвестиций, односторонних переводов) и баланс движения капитала (отражающий отток из страны и приток капитала в страну).

Видимые статьи платежного баланса – это денежные поступления от экспорта и импорта товаров, в отличие от поступлений от экспорта и импорта услуг, которые составляют «невидимые» статьи платежного баланса.

Платежный баланс характеризуется с помощью следующих показателей:

1) текущий дефицит;

2) достаточность валютных резервов;

3) внешний долг (включая срочную структуру);

4) условия торговли; 5) потоки капитала.

Операциями, совершаемыми между резидентами и нерезидентами, являются операции по продаже товаров и услуг, операции с финансовыми требованиями и обязательствами в отношении других стран, а также курсовые операции, относящиеся к трансфертам.

Главным принципом в процессе построения платежного баланса является применение системы двойных бухгалтерских записей, которая предполагает, что каждая операция оформляется двумя проводками на одинаковую сумму. Одна проводка регистрирует по кредиту сумму с положительным знаком, а другая по дебету с отрицательным.

Пассивный платежный баланс – это платежный баланс страны, в котором платежи расходов из-за рубежа превышают поступления из заграницы.

Дефицит платежного баланса – это макроэкономический показатель, отражающий ситуацию, при которой суммарные чистые поступления в страну иностранной валюты на текущий счет и счет движения капиталов являются отрицательными. Это происходит при превышении импорта над экспортом в стране или как результат негативной динамики валютного курса (снижения курса национальной валюты).

53. Информация для платежного баланса

Для проведения анализа динамики и тенденций развития внешней торговли РФ, ее торгового и платежного балансов таможенные органы осуществляют сбор и обработку информации о перемещении товаров через таможенную границу и предоставляют данные таможенной статистики внешней торговли РФ Президенту РФ, Федеральному собранию РФ (в Государственную думу и Совет Федерации), Правительству РФ и иным органам, которые определяются законодательством РФ.

Читать дальшеИнтервал:

Закладка: