Джей Форрестер - Основы кибернетики предприятия

- Название:Основы кибернетики предприятия

- Автор:

- Жанр:

- Издательство:ИЗДАТЕЛЬСТВО «ПРОГРЕСС»

- Год:1971

- Город:МОСКВА

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джей Форрестер - Основы кибернетики предприятия краткое содержание

В книге излагается метод динамического моделирования промышленных предприятий и промышленно-сбытовых систем с помощью электронно-вычислительных машин; рассмотрено применение этого метода для усовершенствования организационных форм и улучшения руководства предприятиями, а также для подготовки и обучения руководящего персонала.

Книга рассчитана на широкие круги инженеров-экономистов, работников научно-исследовательских институтов, преподавателей вузов и руководящих работников промышленности.

Основы кибернетики предприятия - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

,

,

14-95, R

RRF=INPUT ,

14-96, Nгде

RRF — темп поступления требований на завод (единицы в неделю);

RCC — требования в процессе оформления у покупателя (единицы);

DRCC — среднее запаздывание оформления требований у покупателя (недели);

NPC — шум в исходящем потоке заказов на закупки покупателя (безразмерная величина);

INPUT — поступление внешних заказов покупателю (эквивалентные единицы в неделю).

Среднее запаздывание размещения заказов на закупки деталей DRCC в нашем примере составляет 3 недели.

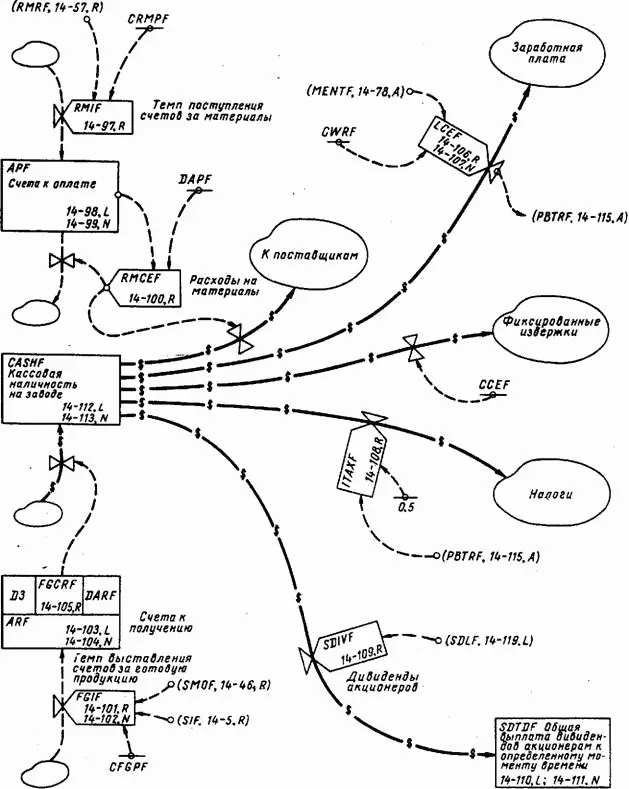

14.4.8. Потоки денежных средств

Диаграмма потоков денежных средств представлена на рис. 14–15. Согласно ранее сказанному, эти потоки мы используем лишь для оценки работы системы в оставшейся части модели. Предполагается, что состояние кассовой наличности, темпы изменения и размеры денежных потоков не оказывают сколько-нибудь существенного влияния на принимаемые в системе решения. Однако можно ожидать, что различные руководящие правила будут влиять на уровень получаемой прибыли и сказываться на величине колебаний кассовой наличности. Рассмотрение потоков денежных средств имеет целью установить это влияние и показать, каким образом финансовые аспекты работы системы могут быть введены и исследованы в динамической модели.

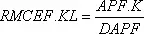

Следующие уравнения определяют темп поступления счетов за материалы, уровень счетов к оплате и темп расходов на закупку материалов:

RMIF.KL=(RMRF.JK)(CRMPF),

14–97, RAPF.K=APF.J+(DT)(RMIF.JK — RMCEFJK),

14–98, LAPF=(RRF)(CRMPF)(DAPF),

14–99, N ,

,

где

RMIF — темп поступления счетов за материалы на завод (долл. в неделю);

RMRF — материалы, полученные заводом (эквивалентные единицы в неделю);

CRMPF — константа, цена материалов (долл. на единицу);

APF — счета к оплате на заводе (долл.);

RMCEF — расходы на приобретение материалов (долл. в неделю);

RRF — темп поступления требований на завод (единицы в неделю);

DAPF — запаздывание оплаты счетов заводом (недели).

Уравнение 14–97 определяет темп поступления счетов за материалы, как произведение темпа получения материалов заводом на стоимость материалов, необходимых для выпуска единицы продукции. В рассматриваемом примере цены приняты, исходя из соображений удобства выполнения расчетов, они не отображают реальных цен, существовавших в изучаемой системе. Стоимость расходуемых на единицу продукции материалов CRMPF принята равной 20 долларам.

Уравнение 14–98 является обычным уравнением уровней, накапливающим разность между полученными и оплаченными счетами. Уравнение 14–99 определяет начальную установившуюся величину счетов к оплате как произведение трех величин: темпа продаж, стоимости материалов на единицу продукции и среднего времени запаздывания в оплате счетов. Уравнение 14-100 определяет темп платежей за материалы как определенную часть имеющегося числа счетов к оплате. Среднее значение интервала между получением и оплатой счета DAPF принято равным 3 неделям.

Денежные средства, получаемые за проданные товары, будут представлены в несколько отличной, хотя и эквивалентной по существу форме, с тем чтобы продемонстрировать альтернативный пример решения подобного рода задачи. Здесь счета за готовые изделия будут претерпевать у покупателя запаздывание третьего порядка, прежде чем они преобразуются в поток поступающих на завод денежных средств:

FGIF.KL=(SIF.JK+SMOF.JK)(CFGPF),

14-101, RFGIF= (RRF)(CFGPF),

14-102, NARF.K=ARFJ+(DT)(FGIF.K — FGCRF.JK),

14-103, LARF=(RRF)(CFGPF)(DARF),

1 4-104, NFGCRF.KL=DELAY3(FGIF.JK, DARF),

14-105, Rгде

FGIF — темп выставления заводом счетов за готовые изделия (долл. в неделю);

SIF — отгрузка продукции из запасов завода (единицы в неделю);

SMOF — темп отгрузки продукции, изготовленной по заказам покупателей (единицы в неделю);

CFGPF — константа, цена готового изделия на заводе (долл. за единицу);

RRF — темп поступления требований на завод (единицы в неделю);

ARF — счета к получению на заводе (долл.);

FGCRF — темп поступления средств за готовую продукцию в кассу завода (долл. в неделю);

DARF — запаздывание оплаты покупателем счетов завода (недели);.

DELAY3 — указание на уравнения запаздывания третьего порядка.

В уравнении 14-101 величина суммарной отгрузки изделий покупателям умножается на цену единицы изделия CFGPF, которая в нашем примере принята равной 100 долл.

Уравнение 14-102 определяет начальное значение темпа выставления счетов как произведение величины темпа всех продаж на цену одного изделия. Уравнение 14-103 определяет уровень счетов к оплате; практически эта переменная не используется в модели где-либо еще; поэтому в том случае, когда отсутствует необходимость получения информации об этой величине, уравнение 14-103 можно исключить из рассмотрения. Уравнение 14-104 является уравнением начальных условий оно определяет уровень счетов к получению. Эта величина исчисляется как произведение темпа Продаж, цены одного изделия и среднего запаздывания оплаты счетов. Уравнение 14-105 определяет сумму всех запаздываний в цепи оплаты счетов покупателем. Оно включает запаздывание оформления счетов, почтовое запаздывание пересылки счетов, время, необходимое покупателю для осуществления платежа, и время, необходимое на получение денег по чеку и их инкассацию. Это полное время запаздывания DARF принято равным 5 неделям.

Следующее уравнение определяет поток денежных средств на выплату заработной платы:

LCEF.KL=(MENTF.K)(CWRF),

14-106, RLCEF=(MENPF)(CWRF),

14-107, Nгде

LCEF — расходы по заработной плате на заводе (долл. в неделю);

MENTF — общая численность персонала на заводе (человек);

CWRF — константа, средняя недельная заработная плата (долл. за человеко-неделю);

MENPF — численность производственного персонала на заводе (человек).

Уравнение 14-106 определяет темп расходов по заработной плате как произведение полной численности всего персонала на среднюю заработную плату за неделю. Сверхурочные и другие формы изменения производительности не были включены в модель. В качестве примера и для согласования расчетов мы произвольно выбрали величину заработной платы одного рабочего CWRF равной 80 долл. в неделю. Начальная величина темпа заработной платы, определяемая уравнением 14-107, потребуется ниже в уравнении 14-115.

Читать дальшеИнтервал:

Закладка: