Джей Форрестер - Основы кибернетики предприятия

- Название:Основы кибернетики предприятия

- Автор:

- Жанр:

- Издательство:ИЗДАТЕЛЬСТВО «ПРОГРЕСС»

- Год:1971

- Город:МОСКВА

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джей Форрестер - Основы кибернетики предприятия краткое содержание

В книге излагается метод динамического моделирования промышленных предприятий и промышленно-сбытовых систем с помощью электронно-вычислительных машин; рассмотрено применение этого метода для усовершенствования организационных форм и улучшения руководства предприятиями, а также для подготовки и обучения руководящего персонала.

Книга рассчитана на широкие круги инженеров-экономистов, работников научно-исследовательских институтов, преподавателей вузов и руководящих работников промышленности.

Основы кибернетики предприятия - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Основные положения о налогах и дивидендах будут изложены в следующем параграфе. Уравнения потоков денежных средств по этим статьям расходов могут быть записаны в следующем виде:

ITAXF.KL=(0,5)(PBTRF.K),

14-108, RSDIVF.KL=SDLF.K,

14-109, Rгде

ITAXF — подоходный налог (долл. в неделю);

PBTRF — темп получения прибыли до выплаты налога (долл. в неделю);

SDIVF — темп выплаты дивидендов акционерам (долл. в неделю);

SDLF — уровень платежей дивидендов акционерам (долл. в неделю).

Уравнение 14-108 определяет налог просто как половину полной прибыли предприятия.

Уравнение 14-109 показывает, что темп выплаты дивидендов акционерам равен уровню этих платежей, величина которого будет определена в следующем параграфе.

Общая сумма дивидендов, выплаченных акционерам к определенному моменту времени, будет составлять:

SDTDF.K=SDTDF.J+(DT)(SDIVF.JK),

14-110, LSDTDF=0,

14-111, Nгде

SDTDF — дивиденды акционеров завода (долл.);

SDIVF — темп выплаты дивидендов акционерам завода (долл. в неделю).

Теперь, когда определены все темпы потоков денежных средств, можно записать уравнение уровня, характеризующее наличность денежных средств:

CASHF.K=CASHF.J+(DT)(FGCRF.JK — RMCEF.JK — LCEF.JK — CCEF — ITAXF.JК — SDIVF.JК),

14-112, LCASHF=(CNCSF)(CFGPF)(RRF),

14-113, Nгде

CASHF — кассовая наличность на заводе (долл.);

FGCRF — темп поступления средств за готовые изделия (долл. в неделю);

RMCEF — расходы на приобретение материалов (долл. в неделю);

LCEF — расходы по заработной плате на заводе (долл. в неделю);

CCEF — темп постоянных кассовых расходов (фиксированные издержки) (долл. в неделю);

ITAXF — подоходный налог (долл. в неделю);

SDIVF — темп выплаты дивидендов акционерам (долл. в неделю);

CNCSF — константа, нормальное поступление денежных средств в кассу (недельный темп кассовых поступлений);

CFGPF — константа, цена готового изделия на заводе (долл.);

RRF — темп поступления требований на завод (единицы в неделю).

В уравнении 14-112 к начальному уровню денежных средств добавляется поток входящих средств и вычитаются пять исходящих денежных потоков, в числе которых имеется поток неизменных, фиксированных издержек, темп которого CCEF принят равным 30 тыс. долл. в неделю, остальные потоки переменны.

Уравнение 14-113 устанавливает начальный уровень денежных средств. Входящая в это уравнение величина CNCSF принята равной 1 неделе.

Следует отметить, что приведенные на рис. 14–15 символы отображают только действительные потоки денежных средств. Оплата по счетам, перечисления за реализованные изделия и т. п. представляют собой лишь части системы потоков информации.

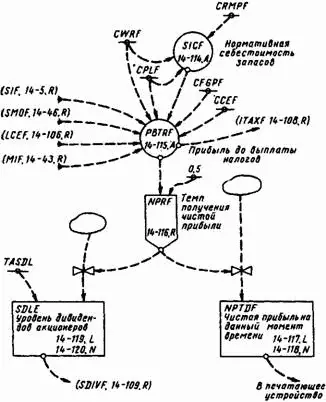

14.4.9. Прибыль и дивиденды

В рассматриваемой модели текущий темп прибыли играет роль только показателя работы системы. Расчет прибыли будет выполнен с использованием элементарных математических зависимостей. Схематически методика вычисления прибыли представлена на диаграмме потоков на рис. 14–16.

Нормативная себестоимость готового изделия в запасах будет определена с помощью уравнения начальных условии, в которое входят ранее введенные постоянные:

,

,

14-114, N

где

SICF — нормативная себестоимость единицы изделия в запасах (долл. за единицу);

CRMPF — константа, цена материалов на заводе (долл. за единицу);

CWRF — константа, средняя недельная заработная плата на заводе (долл. за человеко- неделю);

CPLF — константа, производительность труда (единицы за человеко-неделю).

Таким образом, стоимость изделия, находящегося на складе, определяется как сумма стоимости сырья и прямых затрат труда на единицу изделия.

Прибыль до выплаты налога определяется с помощью следующего уравнения:

,

,

где

PBTRF — темп получения прибылей до выплаты налога (долл. в неделю);

SJF — отгрузка продукции из запасов завода (единицы в неделю);

SMOF — темп отгрузки продукции, изготовленной по заказам покупателей (единицы в неделю);

CFGPF — константа, цена готового изделия (долл. за единицу);

SICF — нормативная себестоимость единицы изделия в запасе на заводе (долл. за единицу);

LCEF — расходы по заработной плате на заводе (долл. в неделю);

MIF — темп выпуска продукции для возмещения запаса на заводе (единицы в неделю);

CWRF — константа, средняя недельная заработная плата (долл. за человеко-неделю);

CPLF — константа, производительность труда (единицы за человеко-неделю);

CCEF — темп постоянных кассовых расходов на заводе (долл. в неделю).

В круглых скобках уравнения 14-115 первые два члена определяют суммарный темп производства готовой продукции. Этот суммарный темп умножается на цену изделия за вычетом его себестоимости. Эта величина могла бы определить полный доход, если бы нанятая рабочая сила использовалась с максимальной эффективностью. Выражение в квадратных скобках представляет собой вычитаемое, равное полным расходам по заработной плате за вычетом заработной платы, учтенной в себе-, стоимости изделия. Уровень расходов по заработной плате LCEF будет соответствовать доле труда, учтенной в себестоимости выпущенной продукции, только в том случае, если нет расходов на оплату рабочих, которые либо проходят обучение, либо оформляют расчет. Этот член в уравнении учитывает превышение стоимости рабочей силы, обусловленное убытками, вызванными обучающимися и увольняющимися.

Чистая прибыль будет определена просто как половина полной прибыли до уплаты налогов:

NPRF.KL=(0,5)(PBTRF.K),

14-116, RNPTDF.K=NPTDF.J+(DT)(NPRF.JK),

14-117, LNPTDF=0,

14-118, Nгде

NPRF — темп получения чистой прибыли на заводе (долл. в неделю);

PBTRF — темп получения прибылей до выплаты налога (долл. в неделю);

NPTDF — чистая прибыль, вычисленная на определенный момент времени (долл.).

Уравнение 14-117 является уравнением уровней, которое определяет величину чистой прибыли, полученной к определенному моменту времени. Эта величина используется как один из показателей оценки работы системы. Начальное значение этого уровня, согласно уравнению 14-118, равно нулю.

Дивиденды держателей акций определяются, исходя из среднего значения чистой прибыли за некоторый период времени. Тогда величина дивидендов не будет изменяться при кратковременных изменениях темпа прибыли. Соответствующие уравнения при этих условиях принимают следующий вид:

Читать дальшеИнтервал:

Закладка: