Джей Форрестер - Основы кибернетики предприятия

- Название:Основы кибернетики предприятия

- Автор:

- Жанр:

- Издательство:ИЗДАТЕЛЬСТВО «ПРОГРЕСС»

- Год:1971

- Город:МОСКВА

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джей Форрестер - Основы кибернетики предприятия краткое содержание

В книге излагается метод динамического моделирования промышленных предприятий и промышленно-сбытовых систем с помощью электронно-вычислительных машин; рассмотрено применение этого метода для усовершенствования организационных форм и улучшения руководства предприятиями, а также для подготовки и обучения руководящего персонала.

Книга рассчитана на широкие круги инженеров-экономистов, работников научно-исследовательских институтов, преподавателей вузов и руководящих работников промышленности.

Основы кибернетики предприятия - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

,

,

,

,

где

SDLF — уровень дивидендов акционеров на заводе (долл. в неделю);

TASDL — время регулирования уровня дивидендов (недели);

NPRF — темп получения чистой прибыли (долл. в неделю);

RRF — темп поступления требований на завод (единицы в неделю);

CFGPF — константа, цена готового изделия (долл. за единицу);

CRMPF — константа, цена материалов на заводе (долл. за единицу);

CWRF — константа, средняя недельная заработная плата (долл. за человеко-неделю);

CPLF — константа, производительность труда (единицы изделий за человеко-неделю);

CCEF — темп постоянных кассовых расходов (долл. за неделю).

Время экспоненциального усреднения TASDL принято в рассматриваемом примере равным 52 неделям.

Записанные уравнения предусматривают выплату всей прибыли в форме дивидендов, поскольку в формулировку задачи модели не были включены какие-либо иные цели использования прибыли.

Приведенные выше уравнения завершают процесс математического описания изучаемой системы. В дополнение представляется целесообразным включить в модель еще некоторые полезные для изучения системы величины, которые сами по себе не являются активными параметрами или переменными. Помимо этого, нам необходимо иметь набор входных сигналов и типовых функций для анализа поведения системы. В последующих двух параграфах мы и остановимся на этих вопросах.

14. 5. Вспомогательная выходная информация

В ряде случаев оказывается весьма желательным в выходной информации, получаемой на модели в виде цифр, таблиц или графиков, иметь переменные в такой форме или в таких комбинациях, которых нет непосредственно в структурной схеме модели. В дальнейшем мы их будем называть вспомогательными переменными. Они вычисляются только потому, что их значения, возможно, потребуются при изучении системы.

Для рассматриваемой здесь модели системы действительные числовые значения переменных не имеют большого значения, поскольку модель может отображать деятельность систем различных масштабов. В наибольшей степени нас интересуют относительные изменения большинства переменных; следовательно, для переменных, имеющих первостепенное значение, мы должны уметь вычислять их изменения по отношению к начальным установившимся значениям:

,

,

,

,

где

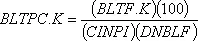

BLTPC — относительное изменение общего портфеля заказов (проценты);

BLTF — общий портфель заказов (единицы);

CINPI — константа, исходная величина входящего потока заказов (единицы в неделю);

DNBLF — запаздывание в нормальном портфеле заказов завода (недели);

CASPC — относительное изменение кассовой наличности (проценты);

CASHF — кассовая наличность на заводе (долл.);

CNCSF — константа, нормальное поступление денежных средств в кассу (недели);

CFGPF — константа, цена готового изделия (долл.).

Знаменатель в уравнении 14-121 определяет начальную величину портфеля заказов как произведение исходного темпа продаж на нормальное запаздывание в портфеле заказов.

Относительная величина той части требований, которые удовлетворяются за счет запасов, будет равна:

FRFPCK={FRFIF.K)(100),

14-123, Sгде

FRFPC — величина FRFIF, выраженная в процентах;

FRFIF — доля требований, удовлетворяемых за счет запасов (безразмерная величина).

Следующие уравнения определяют относительные изменения действительного и желательного уровней запасов, темпа продаж, численности производственного персонала, чистой прибыли и числа полученных заказов:

,

,

,

,

,

,

,

,

,

,

,

,

где

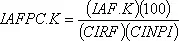

IAFPC — действительный запас на заводе в процентах от начального значения;

IAF — действительный запас на заводе (единицы);

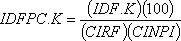

CIRF — коэффициент относительного запаса на заводе (недели);

CINPI — константа, исходная величина входящего потока (единицы в неделю);

IDFPC — желательный запас на заводе в процентах от его начального значения;

IDF — желательный запас на заводе (единицы);

INPPC — поток внешних заказов, в процентах от его начального значения;

INPUT — поток внешних заказов покупателю (эквивалентные единицы в неделю);

MENPC —численность производственных рабочих на заводе в процентах от начальной величины;

MENPF — численность производственных рабочих на заводе (человек);

CPLF — константа, производительность труда на заводе (единицы за человеко-неделю);

NPRPC — чистая прибыль в процентах от начального значения;

NPRF — темп поступления чистой прибыли на заводе (долл. в неделю);

CFGPF — константа, цена готового изделия (долл. за единицу);

SICF — нормативная себестоимость единицы изделия в запасах на заводе (долл. за единицу);

CCEF — темп постоянных кассовых расходов на заводе (долл. в неделю);

RRFPC — темп поступления требований на завод в процентах от начальной величины;

RRF — темп поступления требований на завод (единицы в неделю).

Кроме того, нам полезно знать общий темп отгрузки изделий покупателям, величина которого нами еще не была определена:

SCF.K=SIF.JK+SMOF.JK,

14-130, Sгде

SCF — отгрузка продукции покупателям с завода (единицы в неделю);

SIF — отгрузка продукции из запасов завода (единицы в неделю);

SMOF — отгрузка продукции, изготовленной по заказам покупателей (единицы в неделю).

При оценке работы моделируемой системы иногда целесообразно использовать информацию о финансовом состоянии системы. В подразделе 14.4.8. мы определили ряд переменных в простейших потоках денежных средств. Дополнительно к этому мы введем в рассмотрение информацию из балансовых ведомостей, дающую стоимостную оценку наличных запасов и оценку разницы между текущими активами (состояние кассы, перечисления по счетам, запасы готовых изделий, материалы и незавершенное производство) и текущей задолженностью (в данном рассмотрении только задолженности по оплате счетов):

Читать дальшеИнтервал:

Закладка: