Коллектив авторов - Комплексный экономический анализ предприятия. Краткий курс

- Название:Комплексный экономический анализ предприятия. Краткий курс

- Автор:

- Жанр:

- Издательство:Питер

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-439-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Комплексный экономический анализ предприятия. Краткий курс краткое содержание

В пособии для подготовки к экзамену в кратком и доступном виде излагаются теоретические и практические основы экономического анализа. Показана роль анализа в управлении коммерческой организацией. Рассматриваются вопросы управленческого анализа затрат организации и себестоимости продукции, работ и услуг; анализа финансовых результатов, рентабельности и деловой активности; анализа финансового состояния и внешнеэкономической деятельности коммерческих организаций.

Методики анализа проиллюстрированы конкретными примерами.

Пособие написано в соответствии с новыми государственными стандартами и предназначено для студентов, обучающихся по специальностям: 060500 «Экономический анализ», 061100 «Менеджмент организации», 060400 «Финансы и кредит» и другим.

Книга будет также полезна аспирантам, преподавателям и практическим работникам, заинтересованным в получении систематизированной информации о комплексном экономическом анализе предприятия с учетом текущей практики и действующей правовой базы.

Комплексный экономический анализ предприятия. Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

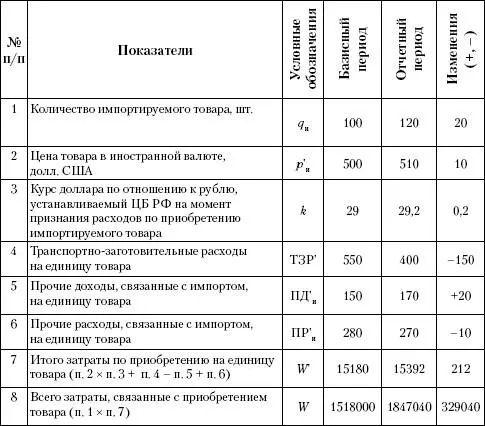

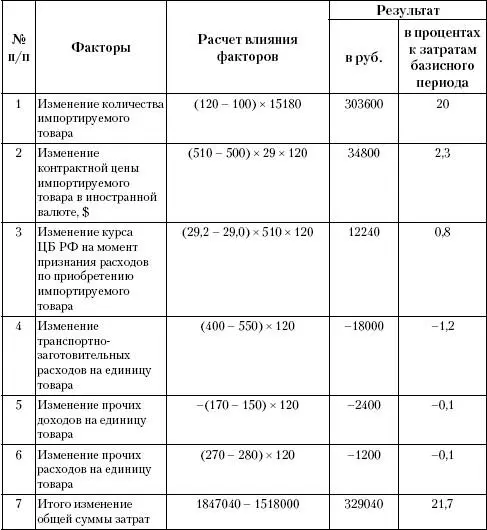

На основании исходных данных, приведенных в табл. 12.4, в табл. 12.5 произведен расчет влияния факторов на изменение затрат по приобретению импортируемого товара А.

Затраты по импорту товара А возросли в отчетном периоде по сравнению с поставками по контракту в базисном периоде на 329 040 руб., или 21,7 %. Основным фактором роста явилось увеличение объема поставок (20 %), а также рост контрактной цены в иностранной валюте (2,3 %). Рост контрактной цены был несколько компенсирован снижением транспортно-заготовительных расходов (-1,2 %). На объеме поставок в рублевом эквиваленте отразился также рост курса доллара по отношению к рублю (0,8 %). Другие затраты существенного влияния не оказали.

Таблица 12.4.Исходные данные для расчета влияния факторов на изменение в отчетном периоде по сравнению с базисным периодом затрат по приобретению импортируемого товара А, руб.

Таблица 12.5.Расчет влияния факторов на изменение в отчетном периоде по сравнению с базисным периодом затрат по приобретению импортируемого товара А, руб.

Затраты по приобретению импортируемых товаров оказывают непосредственное влияние на финансовые результаты от продажи этих товаров.

Анализ факторов, влияющих на финансовые результаты от продажи импортируемых товаров

Показатели финансовых результатов от продажи импортируемых товаров включают в себя:

• валовую прибыль – ВП и;

• прибыль от продаж – ПП и;

• бухгалтерскую прибыль – БП и;

• чистую прибыль – ЧП и.

Факторная модель валовой прибыли имеет следующий вид:

ВП и= q [ p – ( р ' и× k + ТЗР')], (12.18)

где q – количество проданных товаров, приобретенных по импортному контракту; р – цена продажи единицы товара на внутреннем рынке в рублях; р' и– контрактная цена единицы импортируемого товара в иностранной валюте; k – курс ЦБ РФ на дату признания расходов по приобретению по соответствующему импортному контракту товара; ТЗР' – транспортно-заготовительные расходы на единицу товара.

В соответствии с приведенной моделью исследуется влияние следующих факторов на изменение валовой прибыли:

• объема (количества) продаж;

• себестоимости проданных товаров, в том числе:

♦ контрактной цены покупки единицы импортируемого товара в иностранной валюте;

♦ курса иностранной валюты к рублю, установленного Банком России на дату признания расходов по приобретению импортируемого товара;

♦ транспортно-заготовительных расходов, связанных с приобретением импортируемого товара, не включенных в контрактную цену;

♦ цены продаж на внутреннем рынке.

Прибыль от продаж можно выразить следующей факторной моделью:

ПП и= q[p – (р' и× k + ТЗР') – КР'], (12.19)

где ПП и– прибыль от продаж импортируемого товара; КР' – коммерческие расходы на единицу проданного товара.

Таким образом, на изменение прибыли от продаж кроме факторов, формирующих валовую прибыль, оказывает влияние изменение коммерческих расходов, связанных с продажей импортированного товара.

Расходы на продажу товаров включают следующие их виды: на перевозку товаров, на оплату труда; на аренду; на содержание зданий, помещений и инвентаря; по хранению и подработке товаров; на рекламу, представительские расходы; другие аналогичные по назначению расходы.

Факторная модель бухгалтерской прибыли имеет вид:

БП и= q [ p – ( р ' и× k + ТЗР') – КР' + ПД' и– ПР' и], (12.20)

где ПД' и– прочие доходы, связанные с импортом, на единицу товара; ПР' и– прочие расходы, связанные с импортом, на единицу товара.

При этом прочие доходы и расходы включают затраты не только по приобретению, но и по продаже импортируемых товаров.

Соответственно на бухгалтерскую прибыль от продажи импортируемых товаров кроме факторов, формирующих прибыль от продаж, оказывают влияние прочие доходы и расходы, связанные с импортом.

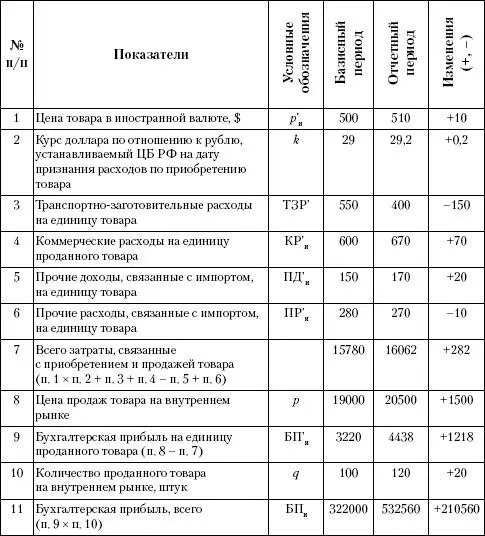

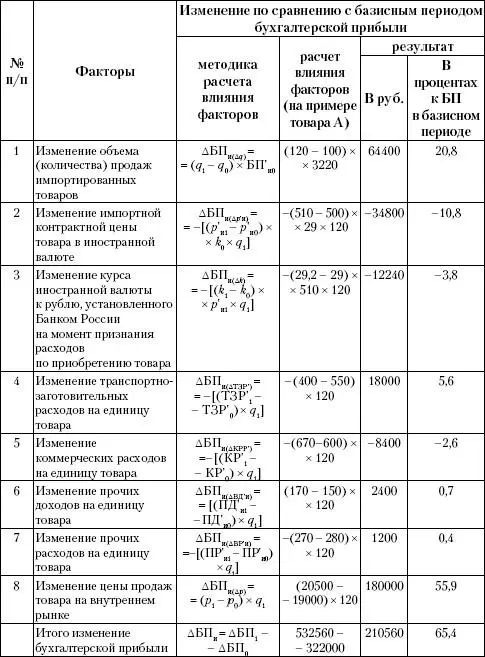

В табл. 12.7 приведены методика и расчет влияния факторов на бухгалтерскую прибыль – показатель, учитывающий общий финансовый результат от продажи импортируемых товаров. Исходные данные для расчета приведены в табл. 12.6.

Бухгалтерская прибыль от продажи на отечественном рынке импортируемого товара А увеличилась на 210 560 руб., или 65,4 %.

Основным фактором роста прибыли явился рост цены продаж товара, который позволил компенсировать рост контрактной импортной цены, а также повышение курса доллара по отношению к рублю, котируемого ЦБ РФ.

Из других факторов существенное положительное влияние также оказали рост объема продаж (20 %) и снижение транспортно-заготовительных расходов (5,6 %).

Определение влияния каждого из факторов, формирующих бухгалтерскую прибыль, на величину чистой прибыли (ЧП и) может быть произведено с использованием следующей факторной модели:

ЧП и= БП и×(1 – НС), (12.21)

где НС – ставка налога на прибыль.

Таблица 12.6.Исходные данные для расчета влияния факторов на изменение в отчетном периоде по сравнению с базисным периодом бухгалтерской прибыли на единицу импортируемого товара А и затрат на один рубль цены продаж товара, руб.

Примечание: прочие доходы и расходы, связанные с импортом, в данном примере включают только расходы и доходы по приобретению импортируемых товаров. Затрат, связанных с продажей товаров, в составе данных расходов не имелось.

Таблица 12.7.Методика и расчет влияния факторов на изменение в отчетном периоде по сравнению с базисным периодом бухгалтерской прибыли от продажи импортируемых товаров

Контрольные вопросы

1. Дайте определение внешнеэкономической деятельности.

2. Что включает в себя внешнеэкономическая деятельность организаций?

3. Дайте определение внешнеторговой деятельности.

4. Что включает в себя внешнеторговая деятельность?

5. Назовите основные направления анализа экспортных операций.

6. Какие показатели исследуются при анализе экспортных контрактов?

7. Дайте характеристику процесса определения оптимального уровня экспортной цены при заключении экспортных контрактов.

8. Какие факторы учитываются при определении контрактной цены?

9. Изложите методику анализа экспортной выручки от продаж продукции по контракту.

Читать дальшеИнтервал:

Закладка: