Анна Иволга - Тенденции развития мирового рынка сельскохозяйственной продукции: эффекты переходной экономики и вызовы торговой интеграции

- Название:Тенденции развития мирового рынка сельскохозяйственной продукции: эффекты переходной экономики и вызовы торговой интеграции

- Автор:

- Жанр:

- Издательство:Array Литагент «АГРУС»

- Год:2013

- Город:Ставрополь

- ISBN:978-5-9596-0904-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Иволга - Тенденции развития мирового рынка сельскохозяйственной продукции: эффекты переходной экономики и вызовы торговой интеграции краткое содержание

Для научных сотрудников, преподавателей, аспирантов и студентов вузов экономических и гуманитарных специальностей, а также всех интересующихся актуальными проблемами состояния и развития мирового рынка сельскохозяйственной продукции и современными тенденциями либерализации международной торговли.

Тенденции развития мирового рынка сельскохозяйственной продукции: эффекты переходной экономики и вызовы торговой интеграции - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

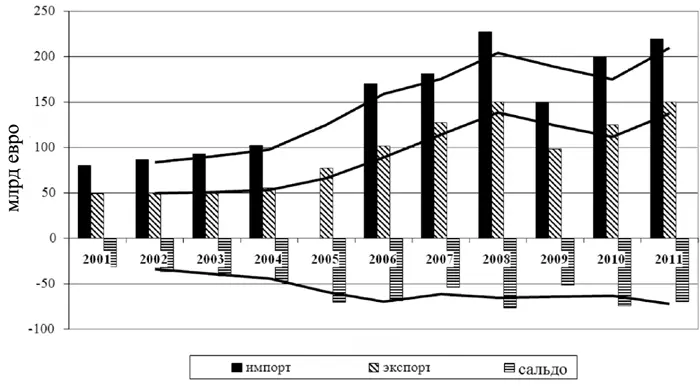

Одним из крупнейших мировых грузопотоков в 2009–2011 гг. продолжал оставаться поток «СНГ – ЕС», хотя с ним постепенно сравнивается один из наиболее динамичных грузопотоков последнего десятилетия – «Юго-Восточная Азия – Восточная Азия». В последние годы СНГ стало значимым торговым партнером стран ЕС. Объем межрегиональной торговли вырос более чем в 3 раза (с 109,7 млрд евро в 2000 г. до 330 млрд евро в 2011 г.). При этом следует отметить значительное падение объемов экспорта и импорта в 2009 г. как следствие общемировой экономической рецессии (рис. 1.1.8). Дальнейший быстрый (до 30 % ежегодно) рост объемов межрегиональной торговли в течение 2009–2011 гг. позволяет прогнозировать возврат стоимостного объема экспорта и импорта к достигнутому уровню 2008 г. уже в 2012 г., а также достижение «планки» в 250 млрд евро по импорту и «планки» в 170 млрд евро по экспорту в 2013 г.

Рисунок 1.1.8 – Межрегиональная торговля стран ЕС и стран СНГ в 2001–2011 гг., млрд евро

Источник: [15]

В период 2001–2011 гг. (за исключением «кризисных» 2008–2009 гг.) прирост импорта стран ЕС из стран СНГ в среднем составлял 10,1 % ежегодно. Такой высокий процент роста можно объяснить, главным образом, ростом импорта из России, а также увеличением импорта из Казахстана, Азербайджана и Украины.

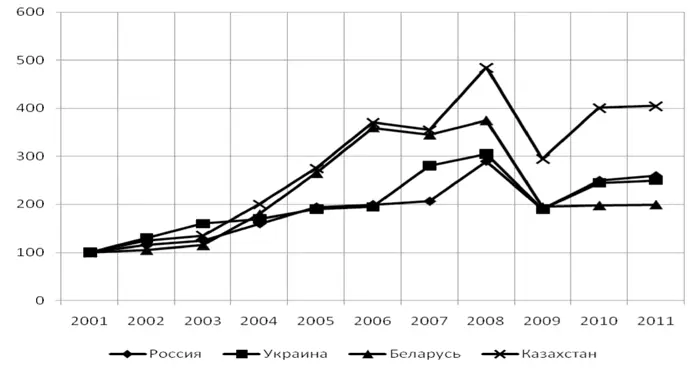

Удельный вес России в структуре внешнеторгового товарооборота между странами ЕС и странами СНГ остается устойчиво значительным, в том числе в период экономического кризиса и с учетом отсутствия членства России во Всемирной торговой организации (ВТО) вплоть до 2012 г., составляя 79 % импорта стран ЕС из стран СНГ и 71 % экспорта стран ЕС в страны СНГ (рис. 1.1.9). Однако структуру российского экспорта в страны ЕС в течение последних десятилетий следует назвать однородной – более 78 % экспорта из России в ЕС составляет минеральное топливо (2011 г.). Экспорт из стран ЕС в Россию намного более диверсифицирован, в его структуре преобладают машины, оборудование и транспортные средства (44 % в 2011 г.).

Источник: [15]

Рисунок 1.1.9 – Динамика импорта стран ЕС из отдельных стран СНГ в 2001–2011 гг., %

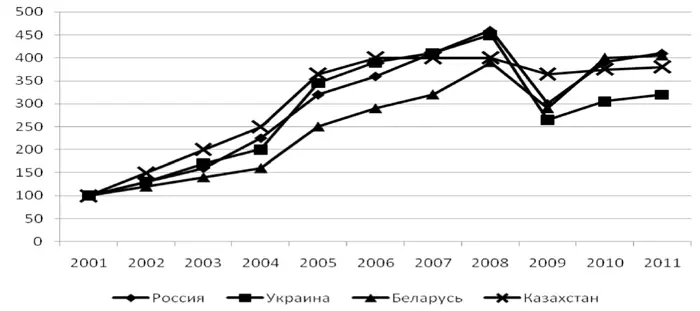

За тот же период 2001–2011 гг. ежегодный средний прирост экспорта стран ЕС в страны СНГ составлял 13,9 %. Данный прирост формировался, в основном, в результате роста экспорта в Россию, Украину, Беларусь и Казахстан (рис. 1.1.10).

Источник: [15]

Рисунок 1.1.10 – Динамика экспорта стран ЕС в отдельные страны СНГ в 2001–2011 гг., %

Неполное восстановление европейского спроса на сырьевые товары из стран СНГ (особенно на топливо), обусловленное финансово-экономическими проблемами и ростом международной конкуренции на европейском рынке, до настоящего времени препятствует достижению грузопотоком «СНГ – ЕС» прежних «докризисных» показателей. Наибольшее увеличение следует отметить в поставках зерновых и угля. Значительное увеличение отмечается по нерудному минеральному сырью и прочему топливу. Однако при общем увеличении объема грузопотока ряд товарных групп показали отрицательную динамику: трубопроводный газ, нефть и железная руда.

Страны СНГ после распада СССР развивались разнонаправленно, но в целом они всегда были ориентированы на Европейский Союз как на крупнейший рынок сбыта своей продукции. В 2001–2011 гг. были заключены многочисленные партнерские торговые соглашения между странами СНГ и странами ЕС. В настоящее время Европейская комиссия продолжает активно поддерживать своих партнеров в развитии торговли, к примеру через соглашения о партнерстве и сотрудничестве. Большинство центральноазиатских государств из состава СНГ являются бенефициарами Глобальной системы (торговых) преференций стран ЕС, а также активными участниками интеграционного процесса в рамках единой торговой системы ВТО.

Представляется возможным прогнозировать, что в среднесрочной перспективе структура внешнеторгового оборота стран ЕС и стран СНГ не претерпит существенных изменений. Грузопоток «СНГ – ЕС» будет продолжать формироваться преимущественно за счет сырьевых товаров. Крупнейшей составляющей будет продолжать оставаться нефть, со значительным отставанием следующие места в структуре товарооборота будут занимать трубопроводный газ, уголь, нефтепродукты и железная руда. Поставки из стран СНГ будут формироваться преимущественно за счет России, крупными поставщиками станут Украина и Казахстан. Основным импортером из стран СНГ среди стран ЕС будут выступать Германия, второе место займет Италия. В последние годы все больший вес среди импортеров товаров из СНГ приобретают Нидерланды и Польша.

1.2. Экспорт и импорт сельскохозяйственной продукции в мире

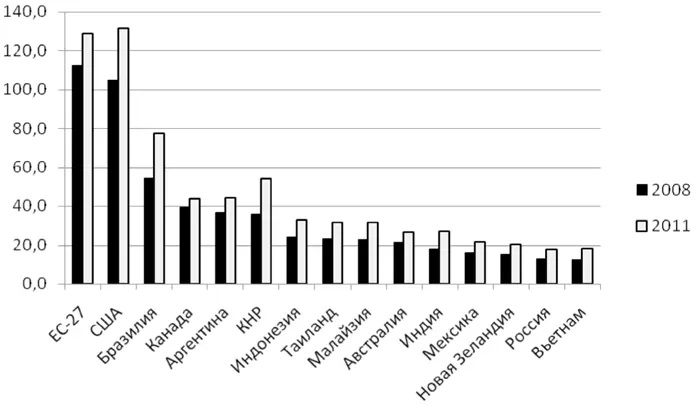

Список крупнейших мировых экспортеров сельскохозяйственной продукции в 2008–2011 гг. не претерпел изменений, это так же страны ЕС, США, Бразилия, Канада, Аргентина и Китай. Все эти страны увеличили объем экспорта продовольствия на мировой рынок в течение данных 4 лет: от 10,7 % (Канада) до 51,0 % (Китай). Однако «распределение мест» в первой пятерке ведущих экспортеров существенно изменилось. Так, в 2011 г. лидером по объему экспорта сельскохозяйственной продукции стали США, хоть и незначительно (на 1,4 млрд долл.), но все-таки опередив страны ЕС. 27 государств ЕС оказались на втором месте (128,9 млрд долл., или рост на 14,5 % по сравнению с 2008 г.) (рис. 1.2.1).

Источник: составлено авторами на основе данных источника [42]

Рисунок 1.2.1 – Основные мировые экспортеры сельскохозяйственной продукции, млрд долл.

Тенденцией последних лет на мировом рынке сельскохозяйственной продукции является резкий рост объемов экспорта из Китая (на 51,0 % в течение 2008–2011 гг.). И хотя доля страны в мировом экспорте выросла не так уж существенно (с 4,87 % в 2008 г. до 5,69 % в 2011 г.), по темпам роста Китай – абсолютный лидер. Доля АПК в ВВП Китая в настоящее время достигает 11 %, в то время как в производстве сельскохозяйственной продукции занята примерно половина населения страны. Китай активно поддерживает местных производителей сельскохозяйственной продукции в их экспортной деятельности. Продовольствие из Китая поставляется во все регионы мира, включая ЕС, США и Японию. Страны СНГ, особенно Дальневосточный регион России, обеспечиваются китайским продовольствием на 44 %.

Хотя мировая экономическая рецессия 2008–2009 гг., нестабильность спроса на мировом рынке и наблюдаемое в Китае в последние годы общее повышение внутренней себестоимости производства и замедляют темпы роста производства сельскохозяйственной продукции, можно с уверенностью прогнозировать, что уже в среднесрочной перспективе Китай займет свое место среди лидеров мирового аграрного рынка и будет ощутимо влиять на формирование его конъюнктуры.

Читать дальшеИнтервал:

Закладка: