Раиса Каманина - Экономика предприятия (фирмы)

- Название:Экономика предприятия (фирмы)

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2015

- Город:Москва

- ISBN:978-5-906660-29-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Каманина - Экономика предприятия (фирмы) краткое содержание

Для студентов вузов, обучающихся по направлениям «Экономика и управление на предприятии (по отраслям)», «Менеджмент», «Маркетинг», «Финансы» и другим экономическим специальностям, а также руководителей производства, предпринимателей, инженеров производственного сектора и всех интересующихся проблемами экономики предприятия.

Экономика предприятия (фирмы) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3.3 силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей;

3.4 рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции;

3.5 измерительные и регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований;

3.6 вычислительная техника, электронно-вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами;

3.7 прочее оборудование, которое не отнесено к перечисленным подгруппам;

3.8 транспортные средства (принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки и др.);

3.9 инструмент (служащие более года или стоящие более одного миллиона рублей за штуку);

3.10 производственный (предназначенные для хранения материалов, инструментов и облегчения труда: верстаки, стеллажи, столы, контейнеры и др.) и хозяйственный инвентарь и принадлежности (предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения и др.);

3.11 рабочий, продуктивный и племенной скот;

3.12 многолетние насаждения;

3.13 прочие основные средства.

К основным средствам относятся также:

● капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

● капитальные вложения в арендованные объекты основных средств.

В составе основных средств учитываются находящиеся в собственности организации:

● земельные участки;

● объекты природопользования (вода, недра и другие природные ресурсы).

4. По принадлежности:

● объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду);

● объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении;

● объекты основных средств, полученные организацией в аренду.

5. По сфере применения:

● основные средства, находящиеся в эксплуатации;

● основные средства, находящиеся в запасе (резерве);

● основные средства, находящиеся в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

● основные средства, находящиеся на консервации.

6. По продолжительности эксплуатации выделяют следующие возрастные группы:

● до 5 лет;

● 5-11 лет;

● 11–20 лет;

● свыше 20 лет.

7. По характеру отражения износа:

● амортизируемые;

● неамортизируемые.

3.2. Структура основных производственных фондов

Соотношение между отдельными группами и частями основных производственных фондов характеризует их структуру, имеющую важное значение в организации производства. Наиболее эффективна та структура, где больше удельный вес активной части.

В отраслях экономики структура основных производственных фондов неодинакова. Она отражает техническую оснащенность, особенности применяемых технологий, специализации и организации производства. Так, в машиностроении, черной и цветной металлургии, химической, нефтеперерабатывающей промышленности больший удельный вес в общем объеме основных производственных фондов приходится на машины и оборудование, а в электроэнергетике и топливной промышленности – на сооружения и передаточные устройства.

Важнейшими факторами, влияющими на структуру основных производственных фондов предприятия, являются:

● характер выпускаемой продукции;

● объем выпуска продукции;

● уровень механизации и автоматизации;

● уровень специализации и кооперирования;

● климатические и географические условия расположения предприятий.

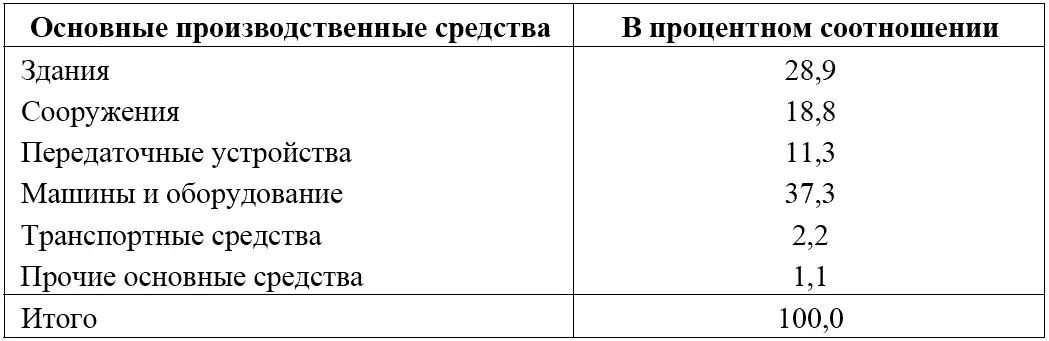

Таблица 3.1

Структура основных производственных средств в среднем по промышленности

Первый фактор влияет на величину и стоимость зданий, долю транспортных средств и передаточных устройств. Чем больше объем выпуска продукции (второй фактор), тем выше удельный вес специальных прогрессивных рабочих машин и оборудования. Такая же картина характерна и в отношении влияния на структуру фондов третьего и четвертого факторов. От климатических условий (пятый фактор) зависит доля зданий и сооружений.

Улучшение структуры основных фондов рассматривается как условие роста производства, снижения себестоимости, увеличения денежных накоплений предприятий. Пример приведен в табл. 3.1.

3.3. Учет, оценка, износ и амортизация основных средств предприятия

Основные средства принимаются к учету в случае их приобретения, сооружения и изготовления, внесения учредителями в счет их вкладов в уставный капитал, получения по договору дарения и иных случаях безвозмездного получения.

Единицей учета основных средств является инвентарный объект.

Инвентарный объект — обособленный предмет или объект (комплекс предметов) со всеми приспособлениями, предназначенными для выполнения определенных самостоятельных функций.

Для организации учета основных средств каждому инвентарному объекту присваивается соответствующий инвентарный номер.

Учет основных средств ведется бухгалтерской службой на инвентарных карточках учета, которые открываются на каждый инвентарный объект.

Основные средства учитываются в натуральных и стоимостных показателях. Натуральные необходимы для установления количества и состава основных фондов, расчета производственной мощности, организации ремонта и замены оборудования. Стоимостные показатели необходимы для определения общей стоимости структуры и динамики основных средств, расчета амортизационных отчислений, себестоимости, рентабельности и т. д.

Основные средства оценивают по первоначальной, восстановительной, остаточной, ликвидационной, среднегодовой стоимости. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Основные средства принимаются к учету в случае:

1) их приобретения, сооружения или изготовления;

2) внесения учредителями в счет их вклада в уставный капитал;

3) получения по договору дарения и безвозмездного получения.

Существуют 3 метода оценки основных средств:

1. По первоначальной стоимости — это сумма фактических затрат организации на приобретение, доставку и доведение до рабочего состояния основных средств. Первоначальная стоимость – это фактическая стоимость создания основных средств. По первоначальной стоимости основные средства учитываются и оцениваются в ценах тех лет, когда они были созданы.

Читать дальшеИнтервал:

Закладка: