Раиса Каманина - Экономика предприятия (фирмы)

- Название:Экономика предприятия (фирмы)

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2015

- Город:Москва

- ISBN:978-5-906660-29-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Каманина - Экономика предприятия (фирмы) краткое содержание

Для студентов вузов, обучающихся по направлениям «Экономика и управление на предприятии (по отраслям)», «Менеджмент», «Маркетинг», «Финансы» и другим экономическим специальностям, а также руководителей производства, предпринимателей, инженеров производственного сектора и всех интересующихся проблемами экономики предприятия.

Экономика предприятия (фирмы) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Срок полезного использования объектов определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

● ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

● ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

● нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Суть этого способа в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

Пример 1

Предприятие купило компьютер. Стоимость составила 10 000 руб., срок службы – 5 лет. Таким образом, ежегодно мы будем списывать на амортизацию 10 000/5 = 2 000 руб. (табл. 3.2).

Таблица 3.2

Расчет амортизации и остаточной стоимости за 5 лет

Нужно отметить следующее. Если остаточная стоимость актива равна нулю, то это не означает, что цена компьютера стала равной нулю. Этот компьютер может имеет реальную стоимость, находиться в рабочем состоянии и прослужить еще не один год. Нулевая остаточная стоимость данного компьютера означает только то, что предприятие полностью компенсировало затраты на его приобретение.

Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ) является основным фактором, ограничивающим срок службы.

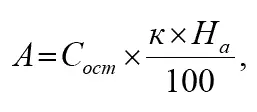

2) Способ уменьшения остатка

Способ уменьшаемого остатка для определения срока полезного использования устанавливают в том случае, когда эффективность использования объекта основных средств с каждым последующим годом уменьшается.

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией (пункт 19 ПБУ 6/01). Коэффициент устанавливается организацией самостоятельно, и его величина должна быть отражена в учетной политике организации.

где С ост. – остаточная стоимость объекта;

к — коэффициент ускорения;

Н а – норма амортизации для данного объекта.

Пример 2

Стоимость основного средства 260 000 рублей. Срок полезного использования – 5 лет. Коэффициент ускорения 2. Годовая норма амортизации 20 %. Годовая норма амортизации с учетом коэффициента ускорения 40 %.

В первый год эксплуатации: годовая сумма амортизационных отчислений будет определена исходя из первоначальной стоимости, сформированной при принятии к учету объекта основных средств, и составит 104 000 рублей (260 000 × 40 % = 104 000).

Во второй год эксплуатации: амортизация будет определена исходя из остаточной стоимости объекта по окончании первого года эксплуатации, составит 62 400 рублей ((260 000–104 000) = 156 000 × 40 %).

В третий год эксплуатации: амортизация будет определена исходя из остаточной стоимости объекта по окончании второго года эксплуатации, составит 37 440 рублей ((156 000 – 62 400) = 93 600 × 40 %).

В четвертый год эксплуатации: амортизация будет определена исходя из остаточной стоимости объекта по окончании третьего года эксплуатации, составит 22 464 рублей ((93 600 – 37 440) = 56 160 × 40 %).

В течение пятого года эксплуатации: амортизация будет определена исходя из остаточной стоимости объекта по окончании четвертого года эксплуатации, составит 13 478,40 рублей ((56 160-22 464) = = 33 696 × 40 %).

Накопленная в течение пяти лет амортизация составит 239 782,40 рублей. Разница между первоначальной стоимостью объекта и суммой начисленной амортизации в сумме 20 217,60 рублей представляет собой ликвидационную стоимость объекта, которая не принимается во внимание при начислении амортизации по годам, кроме последнего года эксплуатации. В последний год эксплуатации амортизация исчисляется вычитанием из остаточной стоимости объекта на начало последнего года ликвидационной стоимости.

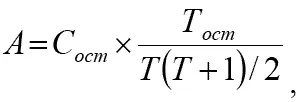

3) Способ списания стоимости по сумме чисел лет срока полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

где С перв. – первоначальная стоимость объекта;

Т ост. – количество лет, оставшихся до окончания срока полезного использования;

Т — срок полезного использования.

Пример 3

Стоимость основного средства 260 000 рублей. Срок полезного использования – 5 лет. Сумма чисел лет полезного использования составит 1 + 2 + 3 + 4 + 5 = 15.

В первый год эксплуатации коэффициент соотношения составит 5/15, сумма начисленной амортизации составит 86 666,67 рублей (260 000 × 5/15).

Во второй год эксплуатации коэффициент соотношения 4/15, сумма начисленной амортизации 69 333,33 рублей (260 000 × 4/15).

В третий год эксплуатации коэффициент соотношения 3/15, сумма начисленной амортизации 52 000 рублей (260 000 × 3/15).

В четвертый год эксплуатации коэффициент соотношения 2/15, сумма начисленной амортизации 34 666,67 рублей (260 000 × 2/15).

В последний, пятый год эксплуатации коэффициент соотношения 1/15, сумма начисленной амортизации 17 333,33 рублей (260 000 × 1/15).

Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю стоимость объекта без остатка.

4) Способ списания стоимости пропорционально объему продукции (работ)

При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

А = С/В

где А — сумма амортизации на единицу продукции;

С — первоначальная стоимость объекта основных средств;

Читать дальшеИнтервал:

Закладка: