Раиса Каманина - Экономика предприятия (фирмы)

- Название:Экономика предприятия (фирмы)

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2015

- Город:Москва

- ISBN:978-5-906660-29-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Каманина - Экономика предприятия (фирмы) краткое содержание

Для студентов вузов, обучающихся по направлениям «Экономика и управление на предприятии (по отраслям)», «Менеджмент», «Маркетинг», «Финансы» и другим экономическим специальностям, а также руководителей производства, предпринимателей, инженеров производственного сектора и всех интересующихся проблемами экономики предприятия.

Экономика предприятия (фирмы) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В — предполагаемый объем производства продукции.

Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования. Чаще всего метод списания стоимости пропорционально объему продукции используется для расчета амортизации при добыче природного сырья.

Пример 4

Стоимость автомобиля 65 000 рублей, предполагаемый пробег автомобиля 400 000 км. В отчетном периоде пробег автомобиля составил 8 000 км, сумма амортизации за этот период составит 1 300 рублей (8 000 км × (65 000 рублей: 400 000 км)). Сумма амортизации за весь период пробега 65 000 рублей (400 000 км × 65 000 рублей: 400 000 км).

Проанализировав различные способы начисления амортизации, можно сделать вывод, что при применении способов уменьшаемого остатка и списания стоимости по сумме чисел лет срока полезного использования сумма амортизационных отчислений с годами уменьшается. Выбирая для начисления амортизации один из этих способов, бухгалтеры должны помнить о том, что начисленная сумма амортизации влияет на себестоимость продукции, выполненных работ, оказанных услуг.

Особенности начисления амортизации и исчисления прибыли

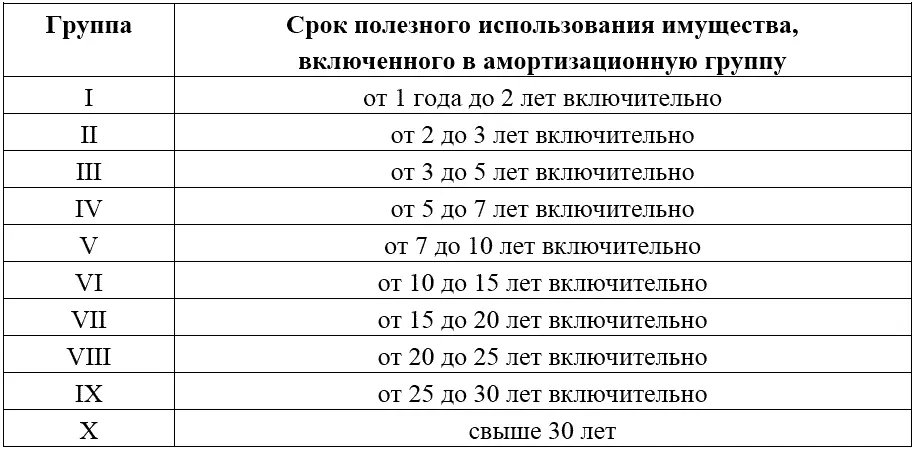

Порядок расчета амортизации и определения прибыли регламентируется Налоговым кодексом (25 гл.). Разрешается использовать как линейные методы начисления амортизации, так и нелинейные (2 и 3). Для исчисления полезного срока использования основных средств предусмотрена их классификация на 10 групп.

При этом согласно п. 3 ст. 259 НК РФ к объектам амортизируемого имущества, входящим в I–VII амортизационные группы (табл. 3.3), может применяться как линейный, так и нелинейный метод начисления амортизации. К объектам основных средств VIII–X групп может применяться только линейный метод.

Таблица 3.3

Амортизационные группы амортизируемого имущества

Классификация основных средств, включаемых в амортизируемые группы, утверждается Правительством РФ. В целях налогообложения прибыли исчисляются не годовые суммы и нормы амортизации, а месячные.

Начисление амортизации для целей налогообложения прибыли

В соответствии с п. 1 ст. 257 НК РФ (в ред. Федерального закона от 27.07.2010 г. № 229-ФЗ) под амортизируемым имуществом понимаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика в собственности, используются им для извлечения дохода, и стоимость которых погашается путем начисления амортизации. Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб. [2, п. 1 ст. 257].

Из состава амортизируемого имущества организации не подлежат амортизации:

● имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности;

● имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности;

● имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования (не применяется в отношении имущества, полученного от налогоплательщиков при приватизации);

● объекты внешнего благоустройства, объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением бюджетного или иного аналогичного целевого финансирования;

● продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота);

● приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. При этом стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов;

● приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение вышеуказанных прав оплата должна производиться периодическими платежами в течение срока действия договора.

Из состава амортизируемого имущества временно исключаются основные средства:

● переданные (полученные) по договорам в безвозмездное пользование;

● переведенные по решению руководства организации на консервацию продолжительностью свыше 3-х месяцев;

● находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

В соответствии с п. 4 ст. 259 НК РФ при линейном методе начисления амортизации сумма амортизационных отчислений определяется ежемесячно как произведение первоначальной стоимости объекта и нормы амортизации, определенной исходя из срока его полезного использования.

Норма амортизации при линейном способе определяется как:

К = (1/п) × 100 %,

где К – норма амортизации в процентах;

п – срок полезного использования объекта амортизируемого имущества в месяцах.

В отличие от требований ПБУ 6/01, в налоговом учете определяется не годовая, а месячная сумма амортизационных отчислений.

При нелинейном методе начисления амортизации сумма ежемесячных амортизационных отчислений определяется как произведение остаточной стоимости объектов на начало месяца и нормы амортизации. Норма амортизации определяется как:

К = (2/п) × 100 %,

где К – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

п – срок полезного использования объекта амортизируемого имущества, выраженный в месяцах.

Политика ускоренной амортизации ведет к завышению себестоимости и, следовательно, к завышению цены реализации произведенной продукции. В связи с этим практика применения ускоренной амортизации в России пока незначительна. Более широко ускоренная амортизация до последнего времени применялась в практике хозяйствования малых предприятий.

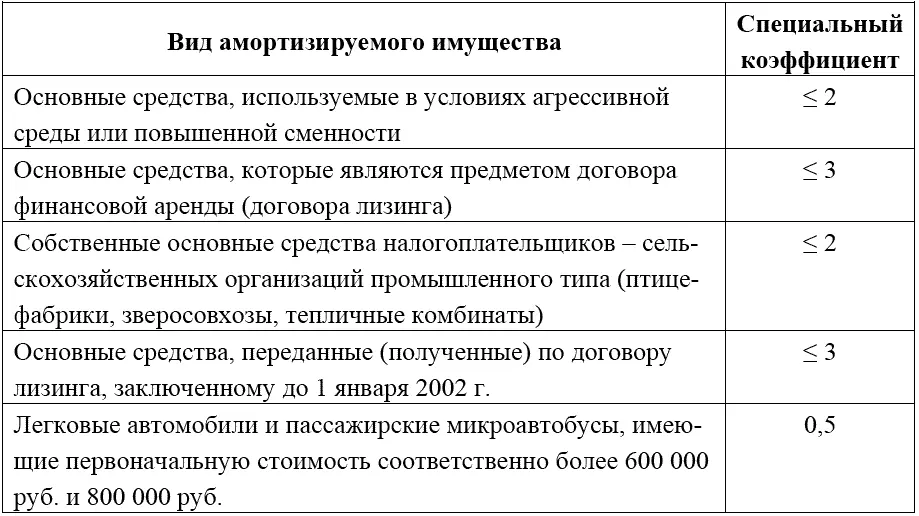

Таблица 3.4

Применение специальных коэффициентов

Суммы амортизации в налоговом учете могут исчисляться с использованием коэффициентов (табл. 3.4), корректирующих стандартную норму амортизационных отчислений.

Читать дальшеИнтервал:

Закладка: