Раиса Каманина - Экономика предприятия (фирмы)

- Название:Экономика предприятия (фирмы)

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2015

- Город:Москва

- ISBN:978-5-906660-29-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Каманина - Экономика предприятия (фирмы) краткое содержание

Для студентов вузов, обучающихся по направлениям «Экономика и управление на предприятии (по отраслям)», «Менеджмент», «Маркетинг», «Финансы» и другим экономическим специальностям, а также руководителей производства, предпринимателей, инженеров производственного сектора и всех интересующихся проблемами экономики предприятия.

Экономика предприятия (фирмы) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2. По восстановительной стоимости

Восстановительная стоимость — это стоимость воспроизводства основных средств в современных конкретных эксплуатационных условиях. Восстановительная стоимость показывает, сколько денежных средств пришлось бы затратить предприятию в данный момент времени для замены имеющихся изношенных в той или иной степени основных средств такими же, но новыми.

Восстановительная стоимость определяется путем переоценки основных средств.

В настоящее время предприятие имеет право самостоятельно не чаще 1 раза в год (на начало отчетного периода) производить переоценку основных средств. Переоценка может производиться:

● по официально публикуемым индексам;

● прямым пересчетом по документально подтвержденным рыночным ценам.

3. По остаточной стоимости

Остаточная стоимость — это стоимость, еще не перенесенная на готовую продукцию. Остаточная стоимость определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной амортизации.

Основные средства учитываются на предприятии по первоначальной стоимости, а после переоценки – по восстановительной стоимости.

В балансе предприятия основные средства отражаются по остаточной стоимости.

Кроме этого, можно выделить два вида оценки основных средств:

1) Ликвидационная стоимость — это стоимость возможной реализации выбывающих, полностью изношенных основных средств.

2) Амортизируемая стоимость — это стоимость, которую необходимо перенести на готовую продукцию. В российской экономической практике это первоначальная (восстановительная) стоимость, в мировой практике – разность между первоначальной и ликвидационной стоимостью.

В процессе эксплуатации основные средства подвергаются износу,который может быть вызван воздействием как материальных, так и нематериальных факторов, т. е. под воздействием различных факторов они утрачивают свои первоначальные свойства и приходят в негодность.

С точки зрения экономики износ — это потеря стоимости основных средств.

Виды износа:

1. Физический износ — это потеря стоимости в результате изменения физических, механических и т. п. свойств основных средств.

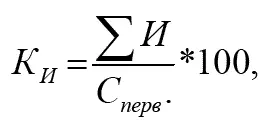

Коэффициент физического износа вычисляют по формуле:

где И — сумма износа, начисленная за весь период эксплуатации;

С перв. – первоначальная (восстановительная) стоимость объекта основных средств.

Отрицательное воздействие факторов физического износа ослабляется при регулярном ремонте и обслуживании средств труда и, наоборот, усугубляется при отсутствии текущего ухода, что ведет к их преждевременному выходу из строя и потерям от недополучения амортизационных отчислений.

2. Моральный износ делится на:

● моральный износ I-го рода — это появление аналогичных, но более дешевых средств труда; эта форма износа не влечет за собой необходимости замены функционирующего оборудования новым, так как технический уровень действующего и нового оборудования остается одним и тем же;

● моральный износ II-го рода — это потеря стоимости из-за появления более производительных и технически совершенных новых средств труда. В результате ценность старых средств труда уменьшается.

3. Социальный износ — это потеря стоимости в результате того, что новые основные средства обеспечивают более высокий уровень социальных требований (комфортность, безопасность, эргономичность).

4. Экологический износ — это потеря стоимости в результате ужесточения стандартов в области охраны окружающей среды.

Кроме этого, можно выделить частичный и полный износ.

Частичный наступает вследствие неравномерного износа отдельных элементов основных средств и возмещается путем ремонта.

Полный износ соответствует полному обесцениванию основных средств, когда их дальнейшее использование убыточно или невозможно. В этом случае основные средства ликвидируются и замещаются новыми.

Вследствие действия морального и физического износа у предприятия возникает необходимость замены основных средств новыми. Для этого нужны денежные средства, которые могут быть получены только с выручки за реализуемые товары (услуги, выполненные работы). В связи с этим в стоимость товаров, поступающих в обращение, включается и частичное погашение стоимости действующих основных средств.

Слово амортизация иностранного происхождения. Оно происходит от латинского «amortisatio», что дословно переводится как «погашение».

Амортизация — это процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции.

Амортизационные отчисления — это денежное выражение размера амортизации, которое должно соответствовать степени износа основных средств. Амортизационные отчисления включаются в себестоимость продукции.

В настоящее время вопрос о начислении амортизации регламентируется стандартом ПБУ 6/01 «Учет основных средств». При исчислении амортизации предприятие самостоятельно определяет норму амортизации и метод амортизации, при этом основную роль играет срок полезного использования основных средств — это период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей деятельности организации.

Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта ОС и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (п. 19 ПБУ 6/01).

В соответствии с п. 20 ПБУ 6/01 определение срока полезного использования объекта основных средств производится предприятием при принятии объекта к учету (вводе его в эксплуатацию).

Начисление амортизации может проводиться одним из четырех методов, при этом годовая сумма амортизационных отчислений определяется следующими методами (способами):

1) Линейный метод

Линейный способ относится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа обусловлена простотой применения.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Читать дальшеИнтервал:

Закладка: