Раиса Каманина - Экономика предприятия (фирмы)

- Название:Экономика предприятия (фирмы)

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2015

- Город:Москва

- ISBN:978-5-906660-29-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Каманина - Экономика предприятия (фирмы) краткое содержание

Для студентов вузов, обучающихся по направлениям «Экономика и управление на предприятии (по отраслям)», «Менеджмент», «Маркетинг», «Финансы» и другим экономическим специальностям, а также руководителей производства, предпринимателей, инженеров производственного сектора и всех интересующихся проблемами экономики предприятия.

Экономика предприятия (фирмы) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Налогоплательщики, использующие амортизируемые основные средства для работы в условиях агрессивной среды или повышенной сменности, могут использовать специальный коэффициент только при начислении амортизации в отношении данных основных средств. Под агрессивной средой понимается совокупность природных или искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации.

Перечень основных средств, которые могут быть отнесены к категории основных средств, работающих в условиях агрессивной среды, определяется налогоплательщиком самостоятельно (в полном соответствии с нормой ст. 259 НК РФ и учетом требований технической документации эксплуатируемых основных средств). Эти амортизируемые основные средства указанием используемого специального коэффициента к основной норме амортизации должны быть отражены в учетной политике организации для целей налогообложения прибыли на текущий год (письмо Минфина России от 16.06.2006 г. № 03-004/1/521).

3.4. Показатели эффективности использования основных средств

Для проведения анализа основных средств в первую очередь необходимо определиться с источниками информации. Требуется найти бизнес-план предприятия, план технического развития, форму № 1 «Баланс предприятия», форму № 5 «Приложение к балансу предприятия» (разд. «Основные средства»), форму № 4 «Отчет о наличии и движении основных средств», форму БМ «Баланс производственной мощности», данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметную, техническую документацию.

Важнейший фактор увеличения объема производства продукции на промышленных предприятиях – обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование.

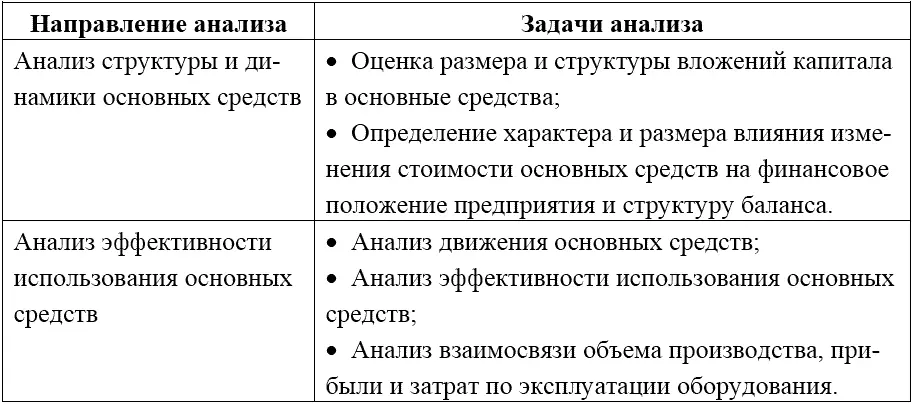

Направления анализа основных средств и соответствующие задачи, решаемые в рамках каждого направления, представлены в таблице 3.5.

Таблица 3.5

Задачи анализа основных фондов

Задачами анализа состояния и эффективности использования основных производственных фондов являются:

● установление обеспеченности предприятия и его структурных подразделений основными фондами – соответствия величины, состава и технического уровня фондов потребности в них;

● выяснение выполнения плана и роста, обновления и выбытия. Изучение технического состояния основных средств, особенно наиболее активной их части – машин и оборудования;

● определение степени использования основных фондов и факторов, на нее повлиявших;

● выявление эффективности использования оборудования во времени и по мощности; определение влияния использования основных фондов на объем продукции; выявление резервов роста фондоотдачи;

● увеличение объема продукции и прибыли за счет улучшения использования основных фондов.

Данные анализа отражают важную информацию для управления и, с одной стороны, являются индикатором функционирования имущества предприятия, показывают прямое и косвенное участие основного капитала в создании продукции. С другой стороны, данные показатели являются инструментом управления, средством формирования стратегии технического развития предприятия.

Для того чтобы проанализировать деятельность предприятия за какой-то период работы, производят вышеперечисленный анализ за несколько лет деятельности предприятия. За базисный год принимают один из годов работы предприятия, а остальные годы его деятельности называют анализируемыми.

Производимый при этом анализ позволяет четко определить те факторы, которые повлияли на результаты работы, и выявить резервы повышения основных производительных показателей.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

Основные средства учитываются ежемесячно в натуральных и стоимостных показателях. При этом стоимость основных средств на конец года определяется по балансовой формуле:

где Ф н – стоимость ОС на начало года;

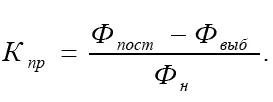

Ф пост — стоимость поступивших ОС;

Ф выб – стоимость выбывших ОС;

Ф к – стоимость ОС на конец года.

Одним из главных показателей при анализе основных средств является среднегодовая стоимость основных средств. Данная стоимость может быть рассчитана следующим образом:

Где Ф ср – среднегодовая стоимость основных средств;

Ф пер – первоначальная (балансовая) стоимость основных средств;

Ф вв – стоимость введенных основных средств;

Ч м – число месяцев функционирования введенных основных средств;

Ф л — ликвидационная стоимость;

М – количество месяцев функционирования выбывших основных средств.

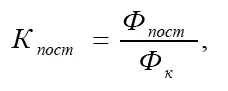

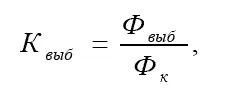

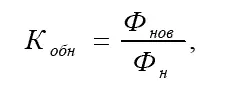

Показатели движения основных средств (анализ динамики основных средств). Он заключается в расчете относительных показателей, характеризующих процесс их движения, которые включают:

1) коэффициент поступления (ввода) основных средств:

2) коэффициент выбытия основных средств:

3) коэффициент обновления основных средств:

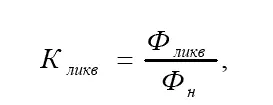

4) коэффициент ликвидации основных средств:

5) коэффициент прироста основных средств:

Показатели степени годности основных средств

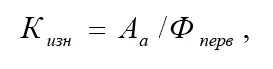

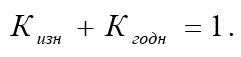

1) коэффициент износа основных средств:

где Φ перв – первоначальная цена;

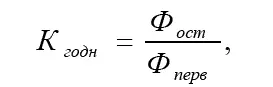

2) коэффициент годности основных средств:

Показатели эффективности использования основных средств

Читать дальшеИнтервал:

Закладка: