Раиса Каманина - Экономика предприятия (фирмы)

- Название:Экономика предприятия (фирмы)

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2015

- Город:Москва

- ISBN:978-5-906660-29-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Каманина - Экономика предприятия (фирмы) краткое содержание

Для студентов вузов, обучающихся по направлениям «Экономика и управление на предприятии (по отраслям)», «Менеджмент», «Маркетинг», «Финансы» и другим экономическим специальностям, а также руководителей производства, предпринимателей, инженеров производственного сектора и всех интересующихся проблемами экономики предприятия.

Экономика предприятия (фирмы) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2. Доходные активы — это краткосрочные (на срок не более 1 года) вложения предприятия в ценные бумаги (рыночные высоколиквидные ценные бумаги), а также предоставленные другим хозяйствующим субъектам займы.

3. Денежные средства — это средства на расчетных счетах и в кассе предприятия.

Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства.

По характеру участия в производственно-торговом обороте оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы обращения в сферу производства, и наоборот по следующей схеме:

Кругооборот оборотных средств (классическая форма):

где Д – деньги;

ПЗ – производственные запасы;

НЗП – незавершенное производство;

ГП – готовая продукция;

Т' – товары отгруженные;

Д' – деньги с приростом.

Принято выделять три стадии кругооборота:

Первая стадия кругооборота (Д – ПЗ) начинается с авансирования определенной суммы денежных средств в производственную деятельность – приобретение материально-товарных ценностей. На этой стадии оборотный капитал из формы денежных средств переходит в форму производственных запасов. Таким образом, оборотные средства выступают в денежной форме и используются для создания производственных запасов – денежная стадия.

Вторая стадия кругооборота (ПЗ – НЗП – ГП) совершается в производстве, где соединяются средства и предметы труда с рабочей силой, и в результате создается новая стоимость. На этой стадии кругооборота авансируемая стоимость снова меняет свою форму. Из товарной она переходит в производственную, а затем вновь в товарную. По вещественному составу оборотный капитал из производственных запасов в процессе труда превращается в незавершенное производство (НЗП), а затем – в готовую продукцию.

Третья стадия кругооборота (Т’ – Д’) состоит в реализации изготовленной продукции и получении денежных средств. Здесь оборотный капитал поступает из производства на стадию обращения и в процессе реализации принимает форму денежных средств. За счет поступившей выручки от реализации продукции авансируются средства воспроизводства. Разница между Д' и Д составляет денежные доходы и накопления, или финансовый результат фирмы. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, является одновременно и начальной стадией следующего оборота капитала. В результате процесса реализации готовой продукции получают необходимые денежные средства для восполнения производственных запасов.

Кругооборот совершается непрерывно, обеспечивает производственный процесс, происходит постоянная смена форм авансируемой стоимости. Таким образом, непрерывно создаются условия для возобновления процесса производства.

Полный цикл оборота оборотных средств измеряют временем с момента закупки сырья и материалов у поставщиков до момента оплаты готовой продукции покупателями. Однако момент оплаты готовой продукции покупателями не совпадает с моментом платежа поставщикам. Поэтому для поддержания платежеспособности фирмы необходимо управлять оборотными активами, которые находятся на разных стадиях оборота.

В связи с этим различают «производственный» и «финансовый» циклы.

Производственный цикл фирмы – период полного оборота оборотных средств, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов, полуфабрикатов на предприятие и заканчивая выпуском готовой продукции.

Продолжительность производственного цикла фирмы определяется по формуле:

где ПУ — продолжительность производственного цикла, дн.;

ПО ПЗ – период оборота запасов сырья, материалов, полуфабрикатов, дн.;

ПО НЗП – период оборота незавершенного производства, дн.;

ПО ГП – период оборота запасов готовой продукции, дн.

Финансовый цикл – это промежуток времени между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей. Другими словами, это период, в течение которого денежные средства, вложенные в оборотные активы, совершают один полный оборот.

Между продолжительностью производственного и финансового циклов существует тесная взаимосвязь, отраженная в понятии «операционный цикл».

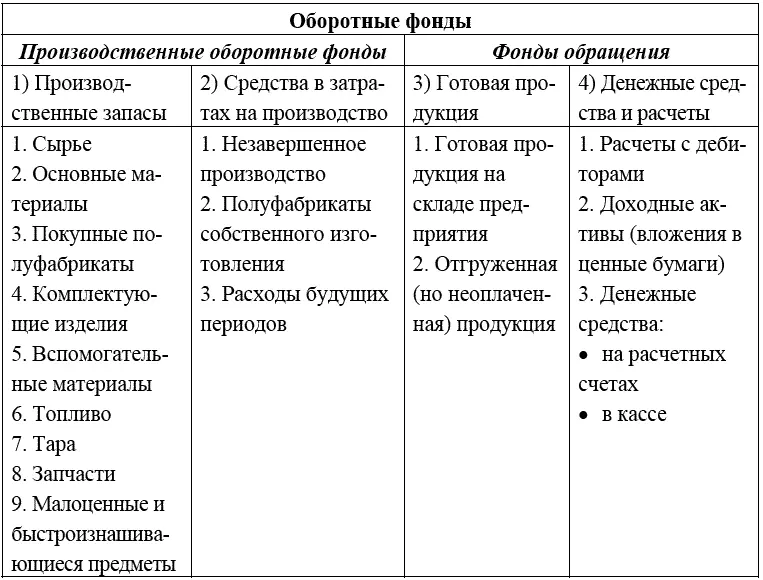

Таблица 4.1

Состав и структура оборотных фондов

Структура оборотных фондов по элементам (с 1 по 17) характеризуется удельным весом в общей совокупности и выражается, как правило, в процентах.

4.2. Нормирование оборотных средств. Методы определения потребности фирмы в оборотных средствах

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия. Ритмичность, слаженность и высокая результативность во многом зависят от оптимальных размеров оборотных средств (и оборотных производственных фондов, и фондов обращения). Поэтому большое значение приобретает процесс нормирования оборотных средств,который относится к текущему финансовому планированию на предприятии. Нормирование оборотных средств является основой рационального использования хозяйственных средств фирмы.

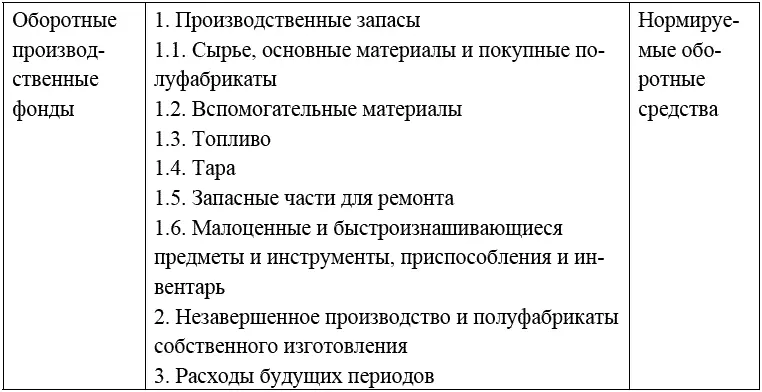

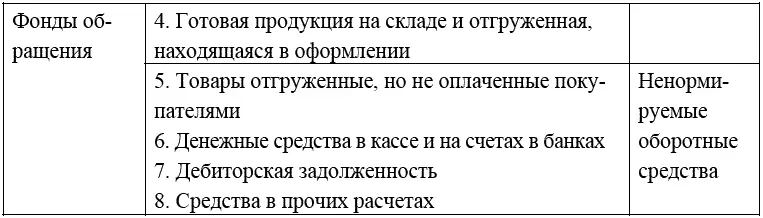

По особенностям планирования оборотные средства подразделяются на нормируемые и ненормируемые (табл. 4.2).

К нормируемымотносятся оборотные средства в производственных запасах.

К ненормируемымоборотным средствам относятся денежные средства, отгруженные товары и сданные работы, все виды дебиторской задолженности и др.

Таблица 4.2

Состав и структура нормируемых и ненормируемых оборотных средств

Окончание Таблицы 4.2

Норматив оборотных средств – это минимальная сумма денежных средств, постоянно необходимая предприятию для его производственной деятельности.

Читать дальшеИнтервал:

Закладка: