Раиса Каманина - Экономика предприятия (фирмы)

- Название:Экономика предприятия (фирмы)

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2015

- Город:Москва

- ISBN:978-5-906660-29-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Каманина - Экономика предприятия (фирмы) краткое содержание

Для студентов вузов, обучающихся по направлениям «Экономика и управление на предприятии (по отраслям)», «Менеджмент», «Маркетинг», «Финансы» и другим экономическим специальностям, а также руководителей производства, предпринимателей, инженеров производственного сектора и всех интересующихся проблемами экономики предприятия.

Экономика предприятия (фирмы) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для оценки эффективности использования основных средств используется система показателей, которая включает в себя общие и частные показатели.

Общие показатели характеризуют эффективность использования всей совокупности основных средств. При этом используется их стоимостная оценка.

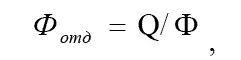

1. Показатель фондоотдачи.

где Q – объем произведенной продукции;

Φ – средний показатель стоимости основных средств.

Фондоотдача характеризует выпуск продукции на рубль основных производственных фондов и определяется отношением стоимостного объема продукции за определенный период к средней стоимости основных средств. На показатель фондоотдачи влияет ряд факторов, которые соответствуют резервам повышения фондоотдачи.

2. Показатель фондоемкости:

Ф емк = Φ / Q.

Фондоемкость — величина, обратная показателю фондоотдачи, показывающая изменение стоимости средств производства в расчете на единицу их производственной мощности, т. е. на рубль произведенной продукции.

Фондоемкость показывает сумму основных средств, необходимую для получения 1 рубля продукции.

Данный показатель, с одной стороны, характеризует уровень использования основных производственных фондов, а с другой – отражает технический уровень применяемых средств труда.

В экономическом анализе использования основных фондов применяют также такие показатели, как фондоовооруженность и фондорентабельность.

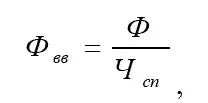

3. Фондовооруженность

Это показатель, характеризующий оснащенность работников производства основными производственными фондами (средствами).

где Ф — основные средства предприятия, тыс. руб.;

Ч сп – среднесписочная численность работников, чел.

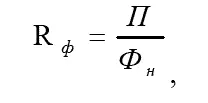

4. Фондорентабельность рассчитывается по формуле:

где Ф н . — стоимость основных средств на начало года, тыс. руб.;

П — прибыль от продаж продукции, работ, услуг, тыс. руб.

Частные показатели — это натуральные показатели, которые используются чаще всего на предприятиях и в их подразделениях.

Они делятся на показатели интенсивного и экстенсивного использования основных фондов. Показатели интенсивного использования основных фондов характеризуют уровень использования по мощности, то есть величину выхода продукции в единицу времени с определенного вида оборудования (или производственных мощностей).

К частным показателям относятся показатели использования машин и механизмов по времени и производительности. Эти показатели можно разделить на две категории: показатели, характеризующие экстенсивность использования машин и оборудования, и показатели, характеризующие интенсивность их использования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

● календарный фонд времени – максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч. и на количество единиц установленного оборудования);

● режимный фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

● плановый фонд – время работы оборудования по плану. Отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации;

● фактический фонд отработанного времени.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного – возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового – резервы времени за счет сокращения затрат времени на ремонт.

Частные показатели используются для оценки эффективности использования отдельных элементов основных средств:

● коэффициент загрузки площадей;

● коэффициент сменности работы оборудования;

● коэффициент интенсивной, экстенсивной и интегральной загрузки оборудования.

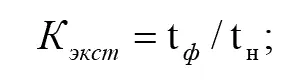

К показателям экстенсивного использования основных фондов относятся:

1) коэффициент экстенсивного использования оборудования (К экст), который определяется как отношение фактического количества часов работы оборудования (t ф) к количеству часов работы по норме (t н):

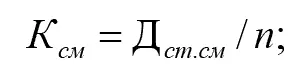

2) коэффициент сменности работы оборудования (К см), который определяется как отношение общего количества отработанных оборудованием станкосмен (Д ст. см) к количеству станков, работавших в наибольшую смену (n):

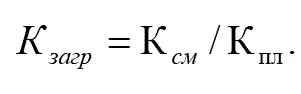

3) коэффициент загрузки оборудования (К загр), который определяется (упрощенно) как отношение коэффициента сменности работы (К см) к плановой сменности оборудования (К пл):

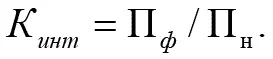

Интенсивное использование основных фондов показывает коэффициент интенсивного использования оборудования (К инт), который определяется как отношение фактической производительности оборудования (П ф) к нормативной (П н):

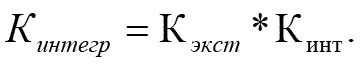

Показателем, учитывающим экстенсивность и интенсивность использования основных фондов, является коэффициент интегрального использования оборудования (Кинтегр), который находится по формуле:

Вопросы для самопроверки:

1. На какие группы классифицируются основные средства?

2. Выделите группы основных средств в зависимости от прав фирмы на объекты основных средств.

3. Назовите виды стоимостной оценки основных средств.

4. По какой стоимости основные средства отражаются в балансе фирмы?

5. В каких целях определяется восстановительная стоимость основных средств?

Читать дальшеИнтервал:

Закладка: