Владимир Лялин - Рынок ценных бумаг в вопросах и ответах. Учебное пособие

- Название:Рынок ценных бумаг в вопросах и ответах. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2014

- ISBN:9785392161713

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Лялин - Рынок ценных бумаг в вопросах и ответах. Учебное пособие краткое содержание

Рынок ценных бумаг в вопросах и ответах. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

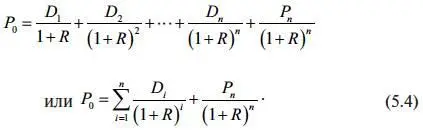

Вот почему в приведенной выше формуле помимо размера дивиденда следует учитывать и прирост стоимости акции. И приведенная стоимость всех полученных доходов от акции за период n лет может быть определена по формуле:

где P (или Po ) – искомая цена акции;

P1, P2 … Pn – цена акции первого, второго, n -ного года;

D1, D2 … Dn – ожидаемые дивиденды первого, второго, n -ного года;

R – требуемая норма прибыли на акцию.

Однако использовать формулу (5.3) для практических расчетов довольно затруднительно, поэтому для расчетов используется ее следующий вид:

Как мы видим, доход на акцию обеспечивается за счет получения дивидендов и роста курсовой стоимости. Однако в отдельные периоды времени доход может быть получен только за счет действия одного фактора. Представим себе ситуацию, что компания в течение нескольких лет не выплачивает дивиденды, а вся прибыль расходуется на развитие компании. В этом случае в формуле (5.4) остается только последняя часть, и она превращается в формулу:

Поскольку акция является бессрочной бумагой, то величина последней составляющей в формуле (5.4) при неограниченном росте n ( n → ∞) стремится к нулю. Следовательно, текущую цену акции можно представить как приведенную стоимость бесконечного потока дивидендов:

Справедливости ради следует сказать, что практическое использование формулы (5.6) весьма проблематично, так как невозможно определить размер дивидендов на длительный, а тем более бесконечный период времени.

Кроме того, многие инвесторы планируют свои действия на ограниченный период времени. Портфель ценных бумаг инвестора постоянно обновляется – для достижения своих целей инвестору необходимо продавать одни ценные бумаги и покупать другие. Таким образом, более реалистичной является ситуация, когда инвестор покупает акции, а через какое-то время их продает. В этом случае расчет цены акции осуществляется по формуле (5.4).

Как можно использовать модель постоянного роста дивидендов для оценки стоимости акций?

Задача инвестора состоит в том, чтобы как можно точнее спрогнозировать величину ожидаемых дивидендов и изменение будущей цены акции. Наиболее простой способ решения проблемы заключается в том, что мы предполагаем постоянные темпы роста цены и дивидендов. В этом случае может использоваться следующая формула:

где D1 – дивиденд, который будет получен в первом году;

g – темп прироста дивидендов.

Заметим, что эта формула справедлива при g = сonst и R > g .

На основании формулы (5.7) нетрудно заключить, что при требуемой норме прибыли и ожидаемом уровне дивидендов первого года цена акции будет зависеть от темпа прироста дивидендов. Задача инвестора состоит, следовательно, в том, чтобы правильно определить темп прироста дивидендов.

Как определить темп прироста дивидендов?

Для прогнозирования темпа прироста дивидендов можно использовать данные о выплате дивидендов за прошлые годы.

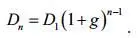

Если предположить, что темп прироста дивидендов является в этом периоде постоянным, дивиденд любого года можно определить через дивиденд базисного года следующим образом:

После преобразования получаем:

Следует заметить, что полученные результаты расчетов ни в коем случае нельзя абсолютизировать. Их можно рассматривать только в качестве ориентира для инвестора. Дело в том, что определить ожидаемый размер прибыли, дивидендов, темпов роста дивидендов можно лишь с некоторой степенью вероятности. В то же время даже небольшая погрешность в прогнозах может привести к ошибочным действиям инвестора и к серьезным потерям. В конечном счете рыночная цена акций будет определяться соотношением спроса и предложения, поведением на фондовом рынке крупных участников, которые в разные периоды времени могут вести игру на повышение или понижение курса определенного вида ценных бумаг.

Как определить доходность акции при сроке владения менее года?

Доходность за период владения акцией, если она находилась у инвестора менее года, может быть определена по формуле:

где R – доходность акции из расчета годовых;

Pb – цена покупки акции;

Ps – цена продажи акции;

D – дивиденды, полученные за период владения акцией;

Т – период владения акцией (в днях).

Однако если акция находилась у инвестора в течение нескольких лет, то данная формула дает искаженные результаты, так как здесь не учитывается стоимость денег во времени. Поэтому необходим другой подход.

Как определить доходность акции при сроке владения более года?

В случае, если инвестор не реинвестировал дивиденды, полученные за время владения акцией, то ее доходность за период владения может быть определена по формуле:

где R – доходность акции;

Ps – цена продажи акции;

D – дивиденды за период владения акцией;

Pb – цена покупки акции.

Однако полученный результат является не совсем точным, так как не учитывает реинвестирование. Для получения более точной оценки можно воспользоваться методом последовательных приближений, применяя следующую формулу:

где D – среднегодовой дивиденд;

Ps – цена продажи акции;

R – искомая норма прибыли;

P – цена покупки акции.

Суть метода заключается в том, что нужно придавать R различные значения, пока не будет получена необходимая величина Р .

Читать дальшеИнтервал:

Закладка: