Эндрю Уайлман - Сокращение затрат

- Название:Сокращение затрат

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3990-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эндрю Уайлман - Сокращение затрат краткое содержание

Сокращение затрат - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

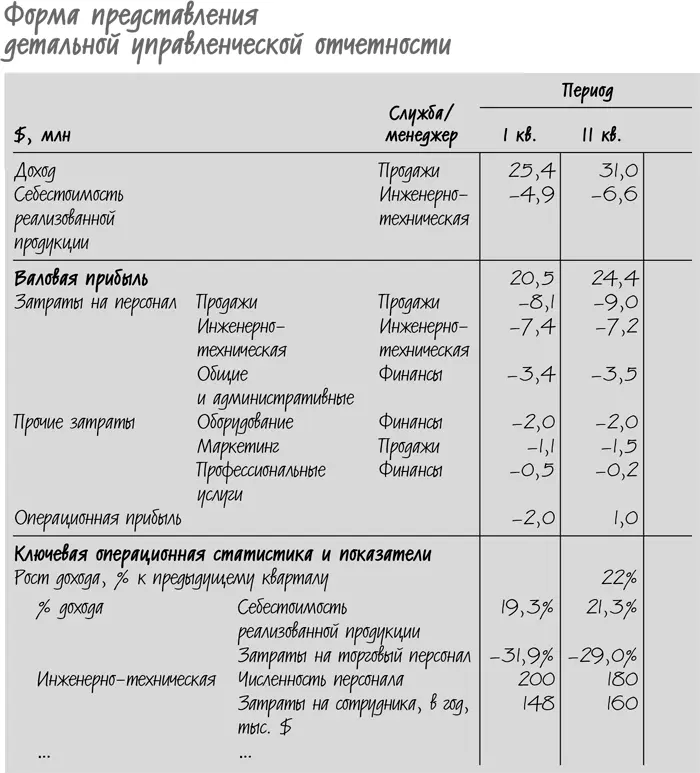

Из этой таблицы хорошо видно, что:

• себестоимость реализованной продукции составляет 20 % дохода, т. е. каждый вырученный от продажи доллар приносит 80 центов валовой прибыли, из которой необходимо покрыть все постоянные и частично постоянные затраты;

• затраты на персонал составляют основную долю прочих затрат; затраты в расчете на сотрудника инженерно-технической службы растут очень быстро и отражены как ключевой показатель;

• все группы затрат четко соотносятся со сферами ответственности ведущих менеджеров.

Существует множество других способов группировки и представления данных по затратам в целях управленческого учета. Возможно, вам потребуется более глубокая детализация затрат для каждого отдела/службы, например выделение новых продаж, работы с клиентами, технической поддержки и маркетинга. Если в вашей компании несколько подразделений, данные управленческого учета должны отражать их вклад, а также затраты на общие централизованные функции. Можно снабдить отчетность примечанием со сводкой стандартных статей затрат: электроэнергия, телекоммуникации, налоги на фонд оплаты труда.

Цель – получить такую управленческую отчетность, которая позволяет увидеть и понять реальную экономику бизнеса и наладить эффективное управление им.

Максимум отдачи

Есть одно хорошее правило: сосредоточивать основное внимание и усилия там, где можно получить наибольшую и быструю отдачу.

Я называю это подходом АВС к снижению затрат. Если вы перечислите все возможные способы и варианты снижения затрат в порядке их потенциального влияния на конечные результаты, то обнаружите несколько А с максимальной отдачей, несколько В со средней отдачей и длинный список С, где каждая идея стоит немного. (Обратите внимание, АВС в данном случае не имеет отношения к понятию Activity-Based Costing, т. е. к учету затрат по видам деятельности.)

Этот подход хорошо соотносится с принципом 80/20 – 20 % лучших идей обеспечивают 80 % возможного снижения затрат. Это одна из тех прописных истин, которую люди знают, но игнорируют. Они упрямо тратят 80 % времени и сил на вещи, которыми не стоит заниматься. Они думают, что готовят почву для великих дел, но так никогда до них и не доходят.

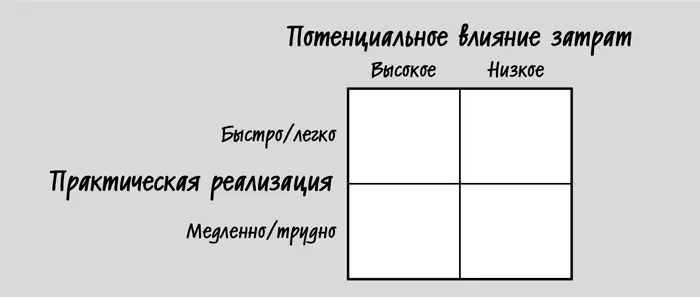

Чтобы не отклоняться от подхода АВС или 80/20, я помещаю все возможные действия по снижению затрат в простую матрицу, показанную ниже. В ней по горизонтали оценивается потенциальное влияние затрат, ожидаемый размер будущей экономии за 5– или 10-летний период без учета практических аспектов реализации. По вертикали оценивается вопрос практичности. Насколько быстро и легко добиться такой экономии? Или же мне придется работать над этим много лет, преодолевая всевозможные препятствия: внутреннюю политику, трудовое законодательство, правительственные постановления, противодействие партнеров, долгосрочные контракты?

Из этой матрицы становится ясно, за какие идеи стоит взяться в первую очередь, а какие оставить на потом или же вовсе положить в дальний ящик:

• в левой верхней ячейке находятся стопроцентные выигрышные идеи: весомое снижение затрат, быстрое и простое осуществление. Это приоритеты № 1;

• теперь перемещаемся к верхней правой ячейке, где находятся наши приоритеты № 2: пусть не такие большие возможности, зато быстрые результаты;

• затем переходим к левой нижней ячейке: большие возможности, но из разряда тех, о которые можно зубы обломать, поэтому стратегия здесь – работать спокойно и упорно, постепенно преодолевая препятствия;

• идеи, попавшие в нижнюю правую ячейку, следует задвинуть в дальний угол: за них можно браться лишь в том случае, если ничего другого не остается.

В числе моих клиентов была компания из сферы информационных технологий, имевшая офисы в трех европейских странах. Один офис занимался обработкой данных и сетевыми операциями, другой – разработкой и поддержкой программного обеспечения (ПО), третий – всеми коммерческими операциями, такими как продажи и финансы. Мы разработали перечень мероприятий по снижению затрат на общую сумму в $250 млн за пять лет:

• объединить три офиса в один: $50 млн;

• передать на аутсорсинг сетевые операции и обработку данных: $60 млн;

• перевести часть операций по разработке и поддержке ПО за границу, предположительно в Индию: $50 млн;

• убрать несколько промежуточных звеньев в службе маркетинга и продаж: $10 млн;

• перевести закупку сетевых услуг на панъевропейский уровень: $20 млн;

• сократить командировочные расходы: $10 млн;

• изменить процессы разработки ПО, чтобы уменьшить затраты на его обслуживание (устранение ошибок, реинсталляция, техническая поддержка): $50 млн.

Просматривая список, мы выделили четыре идеи с высоким потенциалом ($50–60 млн) и три идеи с низким потенциалом ($10–20 млн).

Две из четырех наиболее весомых идей были достаточно простыми в осуществлении. Руководство компании одобрило идею с передачей на аутсорсинг сетевых операций и обработки данных, и три надежных поставщика уже предложили свои услуги. Вопрос с частичным переводом операций по разработке и поддержке ПО в Индию был довольно спорным, однако другие ИТ-компании уже делали это, и мы предлагали осторожный, пошаговый подход.

Гораздо сложнее было осуществить на практике две другие многообещающие идеи. Идея с изменением процесса разработки ПО выглядела красивой и элегантной на бумаге. Но изменение было сопряжено со значительными сложностями и не сулило отдачи в течение года или даже двух, и, кроме того, возникли серьезные внутренние разногласия по поводу того, как это сделать. Мы решили продолжать работать в данном направлении, но не включать его в план снижения затрат на этот год.

Объединение трех офисов в один было элементарной задачей в практическом отношении, но невероятно сложной в политическом. Каждый из трех основных акционеров представлял страну, где был расположен один из офисов. Компании пришлось бы улаживать вопросы с государственными субсидиями и клиентами из госсектора, которые были заинтересованы в сохранении местных подразделений. К тому же пришлось бы столкнуться с жесткими требованиями местных законодательств о защите рабочих мест. Руководители компании косо смотрели на перспективу закрытия офисов и увольнений. Мы могли прожужжать им все уши о выгодах, но вряд ли сдвинули бы дело с мертвой точки.

Из трех идей с небольшим потенциалом две можно было реализовать быстро и просто: перезаключить панъевропейский контракт на сетевое обслуживание на более выгодных условиях и сократить командировочные расходы. Третье предложение затрагивало сокращение промежуточных звеньев в цепочке между потребителями, дистрибьюторами, региональными командами продаж и маркетинга и центральной службой маркетинга. Хорошая идея, но нам не удалось достичь согласия по поводу того, что именно убирать, экономия была небольшой, и к тому же существовал определенный риск, связанный с продажами.

Читать дальшеИнтервал:

Закладка: