Юрий Лапыгин - Системное решение проблем

- Название:Системное решение проблем

- Автор:

- Жанр:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Год:2008

- Город:Москва

- ISBN:978-5-699-23510-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Лапыгин - Системное решение проблем краткое содержание

В этой книге просто и доступно дается методика постановки проблемы, ее правильная классификация и способы решения, а также разные формы работы над ней. Вы получите конкретные рекомендации, как работать индивидуально и в команде, как в ходе реализации принятого решения преодолеть сопротивление изменениям и правильно организовать обратную связь для анализа хода работы и результатов.

Описанный автором системный подход позволит накопить положительный опыт и устранить недостатки и погрешности в работе.

Книга написана простым, доступным языком с использованием рисунков и таблиц, что, безусловно, облегчает восприятие. Будет интересна руководителям и менеджерам всех уровней, тем, кто каждый день принимает решения и отвечает за результат.

Системное решение проблем - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

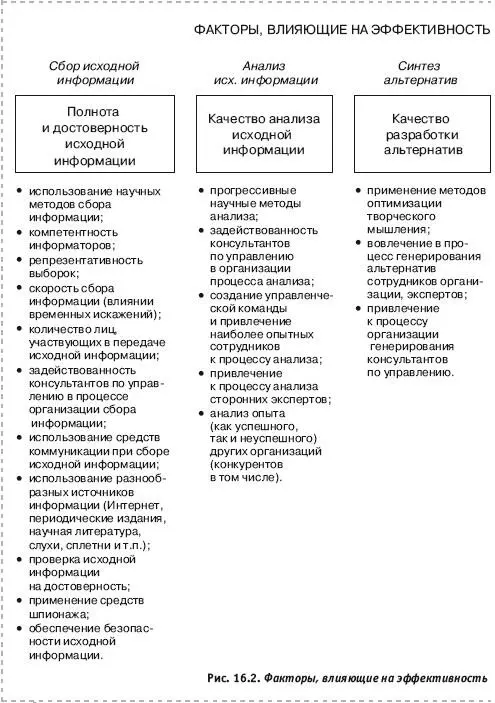

Эффективность всегда находится в основе формирования и достижения необходимых показателей и является многогранным понятием, если учесть, что слово «эффект» означает впечатление, производимое кем-либо на кого-либо. Такое впечатление может иметь различную окраску (организационную, экономическую, социальную, технологическую, психологическую, правовую, экологическую и т. д.). Эффект же чаще сравнивается с затратами в сопоставимых понятиях, а затем анализируется эффективность какого-либо процесса или явления. Эффективность может быть как положительной, так и отрицательной.

Существует много видов эффективности. Один ее вид может изменяться за счет другого или частично его компенсировать. Результирующая эффективность представляет собой комплекс всех видов эффективности.

Организационная эффективность управленческого решения – результат достижения организационных целей за счет уменьшения усилий, а также числа работников или времени.

Экономическая эффективность управленческого решения характеризуется соотношением стоимости прибавочного продукта, полученного за счет реализации конкретного управленческого решения и затрат на его подготовку и реализацию. Прибавочный продукт может быть представлен в виде прибыли, снижения затрат, увеличения производительности, получения кредитов и т. д.

Технологическая эффективность управленческого решения – результат достижения отраслевого, национального или мирового технологического уровня производства, запланированного в бизнес-плане, за более короткое время или меньшими финансовыми затратами.

Социальная эффективность управленческого решения рассматривается как результат достижения социальных целей для большего количества работников и компании за более короткое время, меньшим числом работников и меньшими финансовыми затратами.

Психологическая эффективность управленческого решения связана с достижением психологических целей для большего числа работников или населения за более короткое время, меньшим числом работников или меньшими психологическими затратами.

Правовая эффективность управленческого решения оценивается степенью достижения правовых целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами.

Экологическая эффективность управленческого решения представляет собой результат достижения экологических целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами.

Эффективность управленческого решения можно разделить по уровням ее разработки и реализации, а также охвату людей и компаний. Существует эффективность управленческого решения на уровне производства и управления компании, группы компаний, отрасли, региона, страны.

Система количественных и качественных оценок на базе реальных показателей, норм и стандартов осуществляет управление эффективностью управленческого решения. Эффективность управленческого решения может проявляться в различных направлениях деятельности организации.

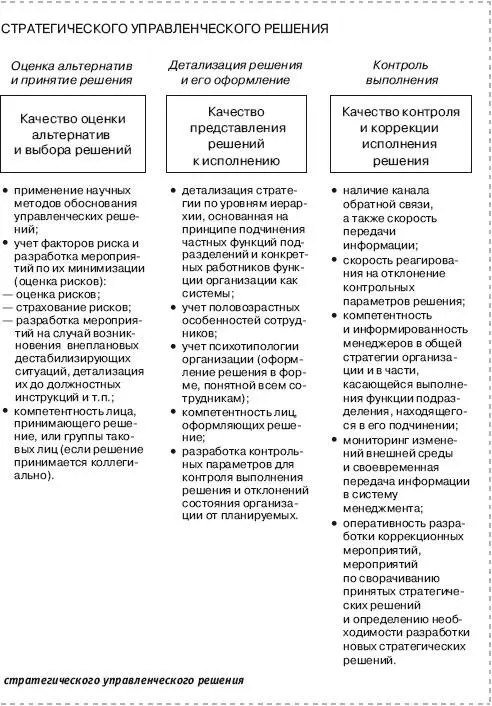

Важная особенность управленческого решения как продукции управленческой деятельности – его нематериальная сущность.

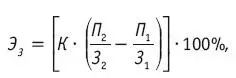

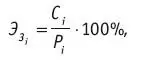

Классическое соотношение, позволяющее оценить экономическую эффективность ( Э З), имеет следующий вид:

(16.1)

(16.1)

Представленное в виде информации управленческое решение формирует условия для создания продукции, информации или знания. Более того, до конкретной его реализации проходит еще много операций управления и производства, каждая из которых может оказать как положительное, так и отрицательное влияние на конечный результат. Следовательно, прибыль от реализации управленческого решения рассчитать затруднительно, затраты же на подготовку и реализацию управленческого решения можно легко представить по калькуляции затрат.

Положительный экономический эффект от управленческого решения влияет на положительный экономический эффект от производства и реализации продукции. Наиболее известные методы оценки экономического эффекта представлены ниже:

• косвенный метод сопоставления различных вариантов;

• метод по конечным результатам;

• метод по непосредственным результатам деятельности.

Эти методы дают оценочные результаты в некотором диапазоне, не претендуя на строгую точность.

1. Косвенный метод сопоставления различных вариантов основан на сравнении экономических показателей конечной продукции, полученных от реализации двух управленческих решений при одинаковом характере производства продукции. Он позволяет использовать рыночную стоимость произведенной продукции и затраты на ее производство вместо рыночной стоимости управленческого решения.

Экономическая эффективность рассчитывается следующим образом:

(16.2)

(16.2)

где К – коэффициент пропорциональности, учитывающий долю эффективности, приходящейся на управленческое решение (обычно К = 0,4–0,5);

П 1( П 2) – прибыль от реализации продукции при первом (втором) варианте управленческого решения;

З 1(З 2) – затраты на производство продукции при первом (втором) варианте управленческого решения.

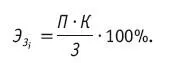

2. Метод по конечным результатам связан с расчетом эффективности производства в целом и выделении из нее фиксированной (статистически обоснованной) части ( К = 0,2–0,3):

(16.3)

(16.3)

Он целесообразен для руководителей организации, так как позволяет обоснованно выделить средства для поощрения работников аппарата управления в связи с полученной прибылью.

3. Метод по непосредственным результатам деятельности связан с оценкой непосредственного эффекта от управленческого решения при достижении целей, реализации функций, методов и др. Основные параметры здесь – временные, ресурсные, финансовые и другие стандарты.

Оценка осуществляется по каждому ресурсу (), исходя из следующего соотношения:

(16.4)

(16.4)

Интервал:

Закладка: