Денис Лапыгин - Управленческие решения

- Название:Управленческие решения

- Автор:

- Жанр:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Год:2009

- Город:Москва

- ISBN:978-5-699-29521-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Лапыгин - Управленческие решения краткое содержание

Наряду с методами определения тактических и оперативных решений различных проблем показаны алгоритмы разработки стратегических управленческих решений.

Оригинальные модели решений основаны на построении морфологических матриц, содержащих компоненты стратегических подсистем: философии развития, результатов SWOT-анализа, эталонных стратегий и эффективности действующей стратегии организации.

Пособие содержит руководство по изучению курса, которое позволяет эффективно осуществлять самообучение и подготовку к учебному процессу, а также создает возможность для выработки необходимых компетенций в части принятия решений.

Для студентов и преподавателей экономических специальностей вузов, а также менеджеров всех уровней.

Управленческие решения - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

● затраты времени (оперативность процесса);

● затраты ресурсов и экономический результат (ресурсоемкость и результативность процесса);

● степень достижения целей (целевые эффекты).

Рассмотрим каждое из перечисленных выше направлений критериев более подробно.

1. Оперативность процесса управления (осуществления стратегических изменений). Характеризуется динамикой показателей затрат времени на выполнение системных функций организации. В зависимости от конфигурации системы управления часть функций в ее подсистемах с точки зрения времени могут выполняться последовательно (т. е. обусловливать друг друга), а часть – параллельно (независимо). Но в любом случае стремление к сокращению трудоемкости операций по всем подразделениям положительно скажется на эффективности управления, его гибкости и маневренности.

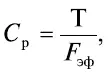

Показатель трудоемкости выполнения управленческих функций (Т) – ключевой при расчете численности работников ( С р) на тех или иных должностных позициях: [69]

где F эф– эффективный фонд рабочего времени соответствующего календарного периода.

Итак, уменьшение трудоемкости управленческой операции снижает необходимость в трудовых ресурсах. Это в свою очередь снизит потребность в финансовых ресурсах (в виде заработной платы, сопутствующих отчислений, управленческих и социальных накладных расходов), материальных ресурсах (в виде оборудования, вспомогательных материалов, инвентаря, площадей, энергии), информационных ресурсах (в виде объемов поступающей и исходящей информации). Зная удельные нормативы на эти ресурсы, примерные расценки на них, можно путем калькуляции определить первую (уменьшаемую) составляющую расчета эффекта прямой экономии времени.

Известное выражение «Время – деньги» в данном контексте можно рассматривать с двух позиций. С одной стороны, сокращение времени на труд позволяет получить явные финансовые выгоды. Основные источники экономии времени представлены в табл. 13.2 (информационной основой послужили материалы, где обобщен опыт Красноярского машиностроительного завода). Таким образом, время и «дает деньги», и «берет деньги».

С другой стороны, представленные в табл. 13.2 мероприятия требуют серьезных инвестиций и затрат. Вполне возможно, что быстро они не окупятся, т. е. разница между первой и второй расчетными составляющими эффекта прямой экономии времени будет долгое время отрицательной. Получается, что ценность времени не столь высока?

Источник: Гупалов В. К. Управление рабочим временем. – М.: Финансы и статистика, 1998

Если организация работает в жесткой конкурентной среде, то ценность времени в большей степени формируется не столько эффектом его прямой экономии, сколько долгосрочной выгодой (упущенными возможностями) от качества и скорости принятия тех или иных управленческих решений (или непринятия), которая с финансовой точки зрения может оказаться на порядок больше. Ее оценка с позиций будущего осуществляется приблизительно, вероятностно, на основе экспертных прогнозов и сценариев. С позиций настоящего и прошлого времени упущенные возможности или цена медлительности определяются по принципу «Если бы чуть раньше, то…».

Так, можно лишь примерно оценить оперативность и эффективность менеджмента компании Sony в регистрации целого блока патентов в сфере конструкции и создания кинескопов, позволившего ей в 1980-х гг. оставаться мировым лидером в области цветного телевидения, занимая этот сегмент практически целое десятилетие за счет ценовой стратегии «снятия сливок» (обойти ключевые патенты фирмы Sony южнокорейские, европейские и американские конкуренты смогли только в начале 1990-х гг.).

Подводя итог, можно сказать, что мобильность системы управления, связанной с разработкой и реализацией стратегии, скорость реализации выполняемых в ней функций и качество принимаемых управленческих решений – результат различных по характеру инвестиционных вложений, которые оправдаются лишь в том случае, если эффект от прямой экономии времени и оперативная финансовая выгода превысят их денежную оценку. Но этого может не произойти. Тогда руководство организации рискует по принципу «Цена медлительности превышает стоимость локальных убытков» или не рискует.

2. Оценка затратности и результативности управления. Характеризуется показателями экономической эффективности и может быть рассчитана с трех позиций:

● как экономия затрат в сопоставлении с базовым вариантом состояния организации;

● как хозрасчетная эффективность по результатам хозяйственной деятельности;

● как общий экономический эффект в сопоставлении с базовым вариантом состояния организации.

Экономия затрат в течение определенного периода времени как результат инвестиционных вложений определяется прямым счетом по формуле: [70]

где З 0, З 1– полные приведенные затраты организации соответственно по базовому (прошлому) и отчетному (настоящему) вариантам (состояниям), руб.;

С 0,С 1– текущие затраты соответственно по базовому и отчетному вариантам, руб.;

Е н– нормативный коэффициент сравнительной экономической эффективности дополнительных вложений, представляющий собой величину, обратную нормативному сроку их окупаемости (в бывшем СССР до 1980-х гг. этот коэффицент был равен Е н= 0,12, а в 1980-х гг. Е н= 0,15; в настоящее время (при рыночных условиях хозяйствования) его величину определяет собственник);

К 0,К 1– капитальные затраты, связанные с осуществлением организационных мероприятий соответственно по базовому и отчетному вариантам (как правило, К 1= К 0+ ДК), руб.;

ДК – дополнительные капитальные затраты, связанные с осуществлением организационных мероприятий в течение определенного временного периода, руб.

Вышеназванные показатели текущих и капитальных затрат, стоящие в правой части формулы, в первом приближении рассчитываются следующим образом: [71]

где С мпи– затраты на материалы, покупные изделия;

С зар– затраты на заработную плату работников, включая дополнительную заработную плату, премии, доплаты за условия труда и отчисления на социальные нужды;

С рем– затраты на ремонт оборудования;

С ам– затраты на амортизацию оборудования;

Читать дальшеИнтервал:

Закладка: