Денис Лапыгин - Управленческие решения

- Название:Управленческие решения

- Автор:

- Жанр:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Год:2009

- Город:Москва

- ISBN:978-5-699-29521-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Лапыгин - Управленческие решения краткое содержание

Наряду с методами определения тактических и оперативных решений различных проблем показаны алгоритмы разработки стратегических управленческих решений.

Оригинальные модели решений основаны на построении морфологических матриц, содержащих компоненты стратегических подсистем: философии развития, результатов SWOT-анализа, эталонных стратегий и эффективности действующей стратегии организации.

Пособие содержит руководство по изучению курса, которое позволяет эффективно осуществлять самообучение и подготовку к учебному процессу, а также создает возможность для выработки необходимых компетенций в части принятия решений.

Для студентов и преподавателей экономических специальностей вузов, а также менеджеров всех уровней.

Управленческие решения - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

С эн– затраты на энергетические ресурсы;

С св– затраты на связь;

С к– командировочные расходы;

С ком– коммерческие расходы;

С общ– общехозяйственные расходы.

Величина капитальных вложений в первом приближении рассчитывается так:

где К об– капитальные вложения в оборудование;

К суз– капитальные вложения в сооружения, устройства, здание (в том числе капитальный ремонт);

К инв– капитальные вложения в инвентарь;

К рбп– капитальные вложения в расходы будущих периодов;

К ст. орг– стоимость услуг сторонних организаций капитального характера (доставка оборудования, монтаж и т. д.).

Каждое из слагаемых показателя текущих затрат С при сравнении вариантов можно рассматривать как источники, которые с точки зрения экономичности управления могут иметь как положительный, так и отрицательный эффект. Результирующая сумма этих частных эффектов даст общее представление об экономии данного типа затрат или их перерасходе по сравнению с прошлым периодом времени.

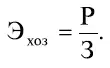

Экономия приведенных затрат не всегда достаточно точно отражает эффективность деятельности организации в сфере разработки и реализации стратегии. В тех случаях, когда финансовый результат деятельности Р может быть так или иначе формализован, его сопоставление с полными затратами З, связанными с ней, позволяет тем самым определить хозрасчетную эффективность:

Интерпретация значений показателя хозрасчетной эффективности такова: если Э хоз> 1, то организация (ее подразделение) работает в разной степени относительно эффективно, если Э хоз≤ 1, – то относительно неэффективно.

Финансовый эквивалент этого относительного показателя, характеризующий в денежной форме эффективность (прибыльность) или неэффективность организации, – общий экономический эффект в сопоставлении с ее базовым вариантом:

Если Э общ> 0, то это может быть следствием развития трех вариантов событий, связанных с успешной реализацией стратегии:

а) улучшение результативности работы организации и уменьшение относящихся к ней затрат как результат целенаправленной политики;

б) увеличение затрат покрывается повышенной результативностью работы организации по сравнению с базовым периодом Р 0;

в) снижение результативности работы организации в отчетном периоде Р 1компенсируется еще большим снижением связанных с ней затрат.

3. Степень достижения целей. Характеризует абсолютную и относительную меру удаленности или близости организации (ее подразделения) в пространстве параметров к желаемому состоянию. При этом оценка реализации стратегии может проводиться с двух позици [72]

«точечная» – когда цель и реальное положение организации рассматриваются как некоторые точки совокупности параметрических координат; расстояние между ними дает представление о статическом характере достижения цели;

«траекторная» – когда поэтапное «перемещение» организации из исходного положения в конечное сопоставляется с рядом промежуточных целей (точек); траектория «движения» организации дает представление о динамическом характере достижения цели.

Для оценки эффективности организации в процессе достижения ею совокупности поставленных целей используются специальные показатели (количественные характеристики), называемые критериями эффективности. Подобные критерии должны отвечать следующим требованиям:

● различие и независимость (с логической точки зрения) ключевых понятий их составляющих;

● простота вычисления и сбора необходимых данных;

● способность статистической обработки;

● возможность нормирования количественных значений, деления их на шкалы;

● охват как можно большего количества значимых факторов.

С последним требованием связано то, что нередко количественные характеристики, формирующие критерий эффективности и выражающие близкие факторы, могут быть агрегированы в некоторый обобщенный, комплексный показатель. Определение его значения, как правило, в форме балльной оценки основано на мнении, интуиции и опыте экспертов.

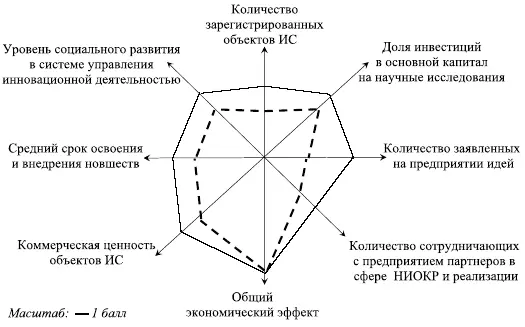

Привлечение экспертов обязательно при многокритериальной оценке эффективности сложных, многоцелевых организаций, стратегия которых связана с достижением целого набора взаимосвязанных показателей, формирующих их образы (профили). С определением данного образа связаны методы изучения профиля (их еще называют методами перечня критериев). Суть этих методов в следующем: рассматривается соответствие объектов исследования каждому из установленных критериев и по каждому критерию дается оценка, которая может быть представлена графически.

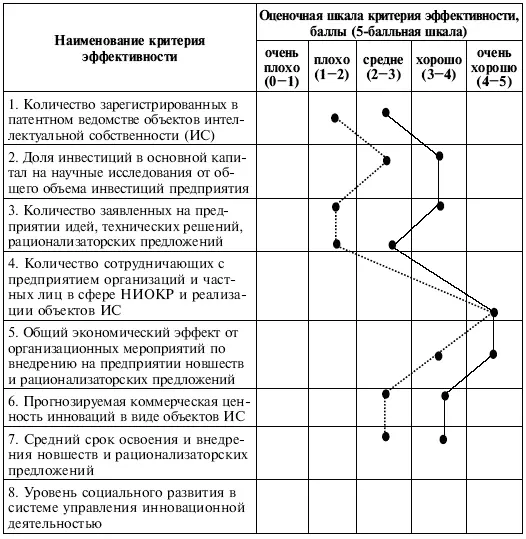

Графическое представление количественных характеристик критериев эффективности реализации функциональной стратегии фирмы в сфере управления инновациями дается в табл. 13.3 и на рис. 13.1.

Примечание. Сплошная линия – характеристики целей; пунктирная – достигнутые организацией результаты.

Стоит сказать, что характер деятельности организации, ее различные цели, а также разные подходы и способы их достижения предопределяют специфику ее стратегии, а это значит, что система оценочных критериев для конкретного предприятия конкретной отрасли народного хозяйства носит строго индивидуальный характер.

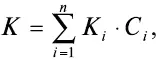

Оценка суммарной степени достижения целей вызывает необходимость расчета интегрального показателя эффективности организации (т. е. перевод векторного (многоаспектного) критерия в скалярную форму). Обычно в этом случае используется метод взвешенной суммы оценок. Согласно этому методу интегральный показатель рассчитывается так:

где К i – весовой коэффициент или коэффициент значимости, учитывающий значение или вес i- го критерия в общей оценке

n – число критериев;

Читать дальшеИнтервал:

Закладка: