Максим Тверской - Retailing для русскоговорящих

- Название:Retailing для русскоговорящих

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Максим Тверской - Retailing для русскоговорящих краткое содержание

Предложенная методология подойдет как для небольшого офлайн- или онлайн-магазина, так и для омниканального оператора. Теоретические основы и практические кейсы готовы к ежедневному применению.

Важной частью издания является глава о современном состоянии категорийного менеджмента. Впервые в России публикуется развернутое описание применения метода DPP (Direct Product Profitability – прямая прибыльность товара), включающее как теоретические основы, так и примеры его использования в управлении десятками тысяч товарных единиц.

Книга адресована предпринимателям, владельцам бизнесов любого размера и сфер, руководителям и сотрудникам торговых компаний сферы услуг, студентам экономических специальностей, а также поставщикам товаров и услуг для ритейла.

Retailing для русскоговорящих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• межформатная конкуренция – мясо для шашлыка можно купить в магазине (большом или маленьком) или на базаре – то есть на торговых предприятиях разных форматов;

• внутриформатная – конкуренция схожих между собой торговых точек разных торговых операторов, например магазинов «Пятерочка», «Магнит» и «Дикси»;

• конкуренция локальных, национальных и интернациональных торговых операторов между собой. Так, совершенно очевидно, что китайский AliExpress жестко конкурирует на рынке сантехнических принадлежностей с маленьким магазинчиком хозяйственных товаров, который содержит ваш сосед, а «Перекресток» на рынке зелени – с бабушкой, торгующей около автобусной остановки;

• смешанная конкуренция – между товарами и услугами, к примеру, когда покупатель выбирает, сделать ему ремонт в квартире или поехать отдыхать на море. Или еще пример: выплачивая процент по микрозайму, человек будет вынужден отказаться от приобретения привычного набора продуктов питания и предпочесть более дешевую и менее сбалансированную корзину. «Мы рекомендуем руководителям представлять себе область конкуренции не как рынок, на котором схожие игроки предлагают соперничающие продукты и услуги, а как арену (этот термин используют стратеги). Арена определяется потребностью клиента – тем, что Клей Кристенсен (Clayton Christensen) [86] Клейтон Кристенсен (1952–2020) – американский ученый, теоретик менеджмента, о его работах мы неоднократно будем говорить в следующих главах.

называл “делом, которое должно быть сделано”. Эта концепция восходит к работам экономиста Теда Левитта (Theodore Levitt) [87] Теодор Левитт (1925–2006) – американский экономист, экс-редактор журнала Harvard Business Review.

: он советовал железнодорожным компаниям считать себя конкурентами авиалиний, автобусных и грузовых перевозчиков и даже владельцев частных автомобилей – в рамках транспортного бизнеса. Если пассажиры поезда – это рынок, то пользователи транспорта в целом – это арена» [88] Новая цифровая стратегия: съесть слона по кусочкам (авторы – Рита Макграт, Райан Макманус: https://hbr-russia.ru/innovatsii/upravlenie-innovatsiyami/831017 ).

.

Поэтому крупно имеет смысл говорить о том, что все участники розничного рынка товаров и услуг так или иначе конкурируют за деньги покупателя со всеми и с каждым в отдельности.

Какие демографические тенденции мы наблюдаем на рынке? Например, количество жителей Ивановской области за последние годы непрерывно снижается, есть депрессивные районные центры, например очень красивый древний русский город на берегу Волги – Юрьевец, население которого за последние 30 лет уменьшилось вдвое [89] https://ru.wikipedia.org/wiki/Юрьевец .

. Безусловно, это означает, что количество денег на таких «падающих» розничных рынках постоянно уменьшается.

Каков национальный и конфессиональный состав населения рынка? Станет ли пользоваться спросом, к примеру, свинина? Какие тона обоев будут более популярны – бежевые или зеленые?

Есть ли приток «внешних» относительно региона покупателей? К примеру, если город или регион привлекает туристов, это, естественно, означает, что часть денег поступает на данный рынок извне.

Есть ли «отток»? И наоборот, если на каком-то рынке трудится значительная часть «пришлых» или «мигрантов», то очевидно, что часть заработанных средств будет экспортирована за пределы региона.

Насколько развита сфера торговли или услуг в регионе, как «аборигены» тратят заработанные деньги? К примеру, в те не очень далекие времена, когда «Икеа» не предоставляла сервис заказа и доставки товаров, определенная, хоть и небольшая, часть ивановцев ездила сначала в московскую, а потом в нижегородскую «Мегу». Или еще пример: часть жителей ближнего Подмосковья лет десять назад отдавала предпочтение покупкам в торговых центрах столицы – такие привычки формируют финансовые перетоки между рынками различных регионов.

Как осваиваются новые районы, какие строятся дома? Какие привычки существуют у переезжающих? Какие магазины они хотят видеть рядом со своим домом и что готовы покупать там?

Все эти факторы, безусловно, влияют на среду розничной торговли в регионе.

Оптовые покупатели, конечно, также являются частью среды, в которой функционирует мультиканальный торговый оператор. Вот только емкость оптового рынка «в целом» рассчитать невероятно сложно, практически невозможно. Каждая SKU имеет свой потенциал (объем продаж) в каждом из трех сегментов оптового рынка – коммерческого, профессионального и общественного.

Потребности покупателей постоянно меняются, скорость этих изменений постоянно растет и вновь и вновь переформировывает среду торговли.

Конкуренция – вот еще один драйвер изменений, оказывающий огромное влияние на происходящее в торговле. Лучшие практики торговых операторов очень быстро становятся общедоступными и таким образом формируют своего рода отраслевые стандарты, к которым быстро привыкают покупатели.

Еще одним мощным и постоянно ускоряющимся источником преобразований в торговле в последние десятилетия стали информационные технологии, иначе говоря, диффузное проникновение технологических инноваций в торговый бизнес.

Если посмотреть «еще выше», нельзя не упомянуть экономические циклы: длинные (волны Кондратьева, 50 лет); средние (классические, 7–11 лет); короткие циклы (2–4 года), безусловно влияющие на торговлю, формируя ту внешнюю среду, внутри которой и развивается торговый бизнес.

2.2. Торговые каналы

Классически принято выделять три принципиально различных типа торговых каналов:

• традиционный, или офлайн, – канал продаж через физические магазины;

• интернет, или онлайн, – канал продаж через интернет-сайты продавцов или социальные сети;

• другая торговля вне магазинов – канал прямых продаж, канал продаж по каталогам, канал продаж через торговые (вендинговые) автоматы.

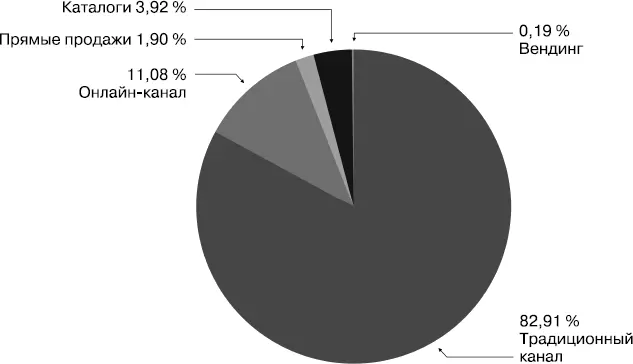

Доступны данные [90] https://www.census.gov/data/tables/2018/econ/arts/annual-report.html ; https://www.census.gov/data/tables/2018/econ/arts/supplemental-ecommerce.html .

по продажам в США за 2018 год, считаю их достаточно релевантными для понимания общей ситуации на рынке:

Рис. 2.3.Распределение продаж в США по различным каналам (2018 год)

• традиционный канал – 82,91 %;

• онлайн-канал – 11,08 %;

• другая торговля вне магазинов – 6,01 %, включая прямые продажи – 1,90 %, продажи по каталогам – 3,92 %, продажи через торговые автоматы – 0,19 %.

Что касается РФ, похоже, что у нас (пока) нет единого понимания и методики расчета доли онлайн-продаж.

По данным ООО «ПрайсвотерхаусКуперс Консультирование», «в 2018 г. рынок интернет-торговли в России составил около 4 % от оборота розничной торговли» [91] https://www.pwc.ru/ru/publications/kak-izmenitsa-litso-rynka-torgovoy- nedvizhimosti.pdf.

.

Интервал:

Закладка: