Олег Чернозуб - Жизнь после кризиса. Стоимостной подход к управлению частной компанией

- Название:Жизнь после кризиса. Стоимостной подход к управлению частной компанией

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2009

- Город:Москва

- ISBN:978-5-9614-1033-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Чернозуб - Жизнь после кризиса. Стоимостной подход к управлению частной компанией краткое содержание

Книга адресована владельцам и генеральным директорам частных компаний.

Жизнь после кризиса. Стоимостной подход к управлению частной компанией - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

а сама стоимость – наиболее эффективным критерием его успешности [2] Tully Shawn. The Real Key to Creating Wealth. // Fortune September 20, 1993. P. 38–50; Boston Consulting Group. Shareholder Value Management: Improved Measurement Drivers Improved Value Creation. Book 2. Boston, BCG, 1994; Alfred Rappaport. Creating Shareholder Value. New Yourk, Free Press, 1998. John D. Martin, J. William Petty, William J. Petty. Value Based Management. The Corporate Response to the Shareholder Revolution. Oxford University Press, 2000.

.

В соответствии с этим подходом многие предприятия по всему миру начали перестраивать свою систему управления таким образом, чтобы все ключевые решения принимались исходя из целей максимизации стоимости для акционеров [3] См.: Peter Druker. The Information Executives Truly Need. // Harvard Business Review. January – February, 1995, 73. China to Apprise Companies using Economic Value Added Method. ChinaOnline LLC, May 12, 2000.

. В частности, исследование инструментов и процессов управления ведущих российских предприятий, проведенное нашей компанией в 2007 г. показало, что примерно в 75 % случаев предприятия имеют вполне сформировавшуюся практику принятия управленческих решений исходя из цели максимизации стоимости бизнеса для собственников.

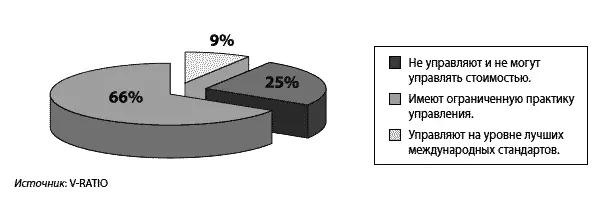

Исследование Value Management Level Survey (VMLS) охватило 149 из 400 предприятий рейтинга «Эксперт-400». Главным его результатом стал вывод о достаточно высоком уровне освоения инструментов стоимостного управления ведущими российскими предприятиями. Около 9 % обследованных предприятий имели практику управления на основе стоимости, вполне соответствующую лучшим мировым стандартам, еще около 66 % использовали отдельные элементы стоимостного подхода и только 25 % не управляли и не могли управлять стоимостью из-за отсутствия у них необходимых инструментов и навыков.

Рис. 1.Практика управления стоимостью российских предприятий в 2007 г.

Параллельно с распространением стоимостного подхода возникла и развивалась традиция его критики. Одним из главнейших ее направлений была критика с позиций «условности» самого показателя стоимости. Сторонники этой точки зрения утверждали, что бессмысленно выстраивать управление компанией, нацеливая его на увеличение показателя, субъективного по самой своей природе. Существенные колебания курсов акций и банкротство таких мегакорпораций, как Enron и WorldCom, имевшие место на рубеже веков, укрепили позицию сторонников данного подхода.

Позже определенная стабилизация экономики и, в особенности, фондовых рынков отодвинула данный вопрос на второй план и существенно снизила остроту дискуссий. Однако события 2008 г. волей-неволей заставляют нас еще раз вернуться к его рассмотрению.

С 1 января по 15 октября 2008 г. индекс Dow Jones упал примерно на 31 %, S&P – на 34 %, индекс FTSE – на 37 %, российские индексы ММВБ и РТС – на 64 % и 71 %, соответственно. Это значит, что в среднем в такой же пропорции подешевели включенные в данные индексы компании, представленные на этих площадках. Примерно такая же, а порою и более драматичная картина наблюдалась и на других рынках. Десятки (!) крупнейших мировых компаний, большинство из которых – лидеры своих рынков, стали фактическими банкротами и были национализированы или принудительно переданы в другие руки.

Значит ли это, что противники стоимостного подхода к управлению предприятиями оказались правы? Что стремление увеличить стоимость компании для акционеров не может быть рациональной целью управления, так как сама эта стоимость является условностью, подверженной непредсказуемым колебаниям, никак не связанным с успехами компании и способным в одно мгновение обесценить любые ее усилия? Соответственно, должны ли российские предприятия активнее осваивать стоимостной подход или, напротив, понимая, что этот курс способен завести в тупик, им следует как можно скорее от него отказаться?

Чью историческую правоту доказало время: 9 % «передовиков», или 25 % «отстающих» из исследования VMLS?

Цена и стоимость: велика ли разница?

Похоже, главной причиной разногласий в оценках того, какие выводы в отношении перспектив применения стоимостного подхода следуют из кризиса, является разное понимание стоимостиего сторонниками и противниками.

Исторически первым является взгляд, отождествляющий стоимость актива и цену, которая будет получена за него при сделке между заинтересованными, независимыми и действующими в своих интересах продавцом и покупателем, каждый из которых обладает исчерпывающей информацией об активе. Часто для обозначения такой стоимости используют понятие fair value или «правильная, справедливая стоимость». Ее эквивалентом является «рыночная стоимость». Считается, что данная стоимость проявляется непосредственно в цене сделки на свободном рынке (к продавцам и покупателям на котором применимы перечисленные выше требования), а при аналитической оценке результат тем вернее, чем ближе расчетная стоимость оказывается к цене реальной сделки.

Для многих специалистов данный подход вполне актуален и сегодня. Как пишет известный авторитет в области оценки компаний А. Кинг, в конечном счете, стоимость актива измеряется той суммой, которую кто-то готов заплатить за него [4] Alfred M. King. Valuation: What Assets Are Really Worth. New York, John Wiley and Sons, 2002.

. С присущей ему эмоциональностью эту же точку зрения отстаивает Дж. Рош: «Компания стоит ровно столько, сколько за нее готовы заплатить. Это самое главное правило оценки бизнеса… если и стоит усвоить один урок из практики – в противоположность теории, – то именно этот: любая вещь стоит ровно столько, сколько за нее готовы заплатить» [5] Рош Джулиан. Стоимость компании. От желаемого к действительному. – Минск: Гревцов Паблишер, 2008. – С. 19, 20.

. Таких цитат в литературе по оценке и управлению бизнесом можно найти сотни.

Более того, определение справедливой стоимости, отталкивающееся от цены сделки с активом, закреплено в Международных стандартах финансовой отчетности и многих стандартах оценки. Например, в Международных стандартах оценки (МСО, Общие понятия и принципы оценки, 4.5, МСО 1, 3.1) [6] Провокативная терапия – метод, предполагающий использование провокации для активации ресурсов человека.

или в Федеральном стандарте оценки (ФСО № 1) [7] При определении цены объекта оценки определяется денежная сумма, предлагаемая, запрашиваемая или уплаченная за объект оценки участниками совершенной или планируемой сделки (ФСО № 1, 4). При определении стоимости объекта оценки определяется расчетная величина цены объекта оценки, определенная на дату оценки в соответствии с выбранным видом стоимости. Совершение сделки с объектом оценки не является необходимым условием для установления его стоимости (ФСО № 1, 5).

.

Интервал:

Закладка: