Олег Чернозуб - Жизнь после кризиса. Стоимостной подход к управлению частной компанией

- Название:Жизнь после кризиса. Стоимостной подход к управлению частной компанией

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2009

- Город:Москва

- ISBN:978-5-9614-1033-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Чернозуб - Жизнь после кризиса. Стоимостной подход к управлению частной компанией краткое содержание

Книга адресована владельцам и генеральным директорам частных компаний.

Жизнь после кризиса. Стоимостной подход к управлению частной компанией - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

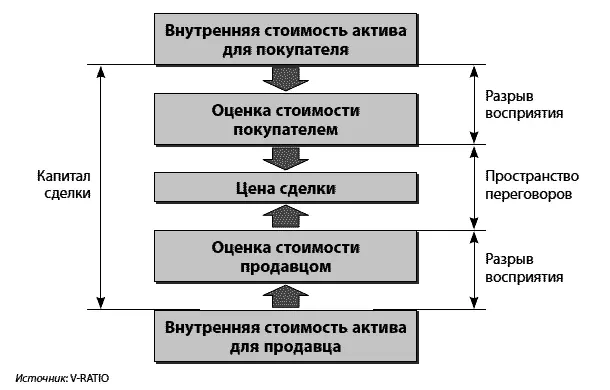

Если пойти дальше и представить, что сделка с выставочным проектом состоялась, то мы, как сторонние наблюдатели, увидим некую цену сделки. Скажем, стороны остановились на $7 млн. Эта цена по определению находится в интервале между стоимостями актива для продавца и покупателя и не совпадает ни одной из них.

Данное наблюдение является важным аргументом в пользу подхода, разделяющего стоимость, как функцию будущих доходов собственника, и цену, по которой актив может быть продан. Мало того что на цену сделки могут влиять субъективные факторы, такие как способность сторон к переговорам или их информированность. Даже если влияние этих факторов будет устранено, по объективным причинам цена все равно окажется выше стоимости для продавца и ниже стоимости для покупателя. Совпадение цены со стоимостью актива для одной из сторон может быть лишь результатом действия субъективных и случайных факторов.

При рациональном поведении сторон цена сделки находится в интервале между внутренней стоимостью актива для покупателя и внутренней стоимостью для продавца, не совпадая ни с одной из них.

Логика работы механизма формирования цены сделки, исходя из внутренней стоимости актива для продавца и покупателя, представлена на рис. 2.

Рис. 2.Внутренняя и рыночная стоимость бизнеса

Помимо прочего, представленная схема наглядно иллюстрирует важность правильной оценки стоимости, как продавцом, так и покупателем. Чрезмерные разрывы восприятия могут существенно сузить пространство для переговоров и в конечном итоге сорвать сделку.

Из примера про выставочный бизнес видно, что разрыв в стоимости одного и того же актива для различных собственников может быть существенным. В условиях начавшегося кризиса филиальная сеть потерявшего доверие клиентов банка – это чудовищные издержки для старого собственника и прекрасные возможности по выходу на неосвоенные рынки для нового. В данном случае разрыв в стоимости, определяющий капитал сделки, может оказаться колоссальным.

В листовке, предназначенной для вкладчиков одного из разорившихся банков, говорилось: «При поддержке Банка России АКБ “Национальный Резервный Банк” примет участие в реализации плана мероприятий по оздоровлению АКБ “Российский капитал”, в результате которых работа Банка будет скоро возобновлена в нормальном режиме, а средства клиентов будут разблокированы… Дополнительная стабильность, которую Банк приобрел благодаря новым акционерам… станет залогом успешного развития его взаимоотношений с клиентами, которым гарантируется выполнение всех обязательств Банка перед ними…»

Благодаря этой сделке розничные возможности НРБ (если считать по количеству филиалов) увеличились почти в 2,5 раза.

Для частной компании практическим следствием принятия второго подхода является стремление к целенаправленному наращиванию внутренней стоимости, в максимизации которой заинтересован существующий собственник и которая, в случае продажи бизнеса, проявляется в цене сделки.В этом отношении данный подход позволяет гармонизировать систему целей предприятия.

УВЕЛИЧЕНИЕ СТОИМОСТИ БИЗНЕСА ИМЕЕТ СМЫСЛ НЕЗАВИСИМО ОТ ТОГО, СОБИРАЕТСЯ СОБСТВЕННИК ЕГО ПРОДАВАТЬ ИЛИ НЕТ.

В том случае если компания так и не будет продана, существующий собственник «пожнет плоды» наращивания ее стоимости в виде увеличения собственных доходов, приближения их во времени или снижения соответствующих рисков. В том случае если компания будет продана, стоимость (при правильном ведении переговоров) обязательно проявит себя в цене сделки.

С точки зрения данного подхода наблюдаемые колебания цен на акции напрямую могут быть не связаны с изменениями внутренней стоимости. С каждым конкретным случаем необходимо разбираться отдельно: действительно ли ухудшились реальные перспективы компании по созданию будущих доходов собственника или же падение акций является следствием внешних, несущественных для реальной деятельности компании факторов. Сами по себе резкие колебания фондовых индексов не являются свидетельством условности показателя стоимости. Более вероятно, что условна не стоимость, а способность фондовых рынков правильно ее оценивать и отражать. По крайней мере на определенных этапах своего существования.

Оценка стоимости и эффективность рынков

Особые свойства подхода, разделяющего цену и стоимость, связаны с тем, что он признает объективность стоимости в том смысле, что она не зависит от наших представлений о ней. Считается, что определенные ожидаемые экономические выгоды собственника существуют независимо от того, задумывается ли кто-нибудь об их существовании и пытается ли их оценить. Иными словами, стоимость существует и у тех компаний, собственники и менеджмент которых даже не подозревают о ее существовании. Стоимость – имманентное (внутренне присущее) свойство любого актива. Оценка стоимости – другое дело. Оценка является отражением наших, по определению субъективных, представлений о будущих выгодах владельца актива (объективно существующей стоимости). Между стоимостью как таковой и нашей оценкой стоимости всегда существует определенный разрыв, связанный с неполной информированностью того, кто проводит оценку.

Если взять некий полностью завершенный инвестиционный проект то, зная объем фактически полученных выгод и все существенные обстоятельства их извлечения, мы могли бы с абсолютной точностью оценить стоимость этого проекта для инвестора на любую дату его осуществления. В реальной жизни такое, разумеется, невозможно. Невозможно как раз в силу того, что никто не может быть абсолютно уверенным в объеме, времени получения и рисках будущих экономических выгод. Поэтому любая оценка по определению субъективна настолько, насколько она опирается на допущения, которые описывают ожидаемые доходы собственника лишь с некоторой степенью приближения. Оценка может быть в большей или меньшей степени точной, но, очевидно, ни одна из них не позволяет определить реальную стоимость с абсолютной достоверностью. Абсолютные совпадения стоимости и результатов оценки возможны, но не как закономерность, а как итог слепой игры большого числа случайностей.

Признание практической невозможности полного совпадения оценки с реальной стоимостью само по себе не снимает задачи минимизации разрыва между ними. В настоящее время разработаны изощренные инструменты, призванные повысить точность оценки и приблизить ее насколько возможно к истинному значению стоимости. Тем не менее, принято считать, что определенный разрыв между оценкой и стоимостью всегда существует.

Читать дальшеИнтервал:

Закладка: