Барри Пирсон - MBA в кармане: Практическое руководство по развитию ключевых навыков управления

- Название:MBA в кармане: Практическое руководство по развитию ключевых навыков управления

- Автор:

- Жанр:

- Издательство:Литагент «Альпина»6bdeff1e-120c-11e2-86b3-b737ee03444a

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2159-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Барри Пирсон - MBA в кармане: Практическое руководство по развитию ключевых навыков управления краткое содержание

Книга «MBA в кармане» – это квинтэссенция знаний и навыков, которые необходимы менеджеру и предпринимателю, чтобы добиться успеха в карьере и бизнесе. Она освещает практические приемы и методы работы в таких ключевых областях, как развитие бизнеса, личное совершенствование и искусство управления. Написанный признанными европейскими экспертами, этот курс дает уникальную возможность в кратчайший срок получить знания, необходимые для успешного ведения бизнеса.

MBA в кармане: Практическое руководство по развитию ключевых навыков управления - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Итак, вывод очевиден. Когда падает объем продаж, надо стараться максимально сократить накладные расходы и таким образом частично компенсировать потерю прибыли, избегая в то же время нанесения ущерба инфраструктуре бизнеса.

Оборачиваемость активов

Концепция управления оборотом активов, вероятно, менее известна менеджерам, чем управление рентабельностью продаж. Тем не менее следует особо подчеркнуть, что каждый доллар вложенных в дело активов необходимо заставить работать, а еще лучше «потеть», ради достижения максимально возможного уровня продаж.

Что это значит на практике? Возьмем гостиницу с танцевальным залом, который используется только по вечерам для танцев посетителей ресторана или для банкетов. Сравнительно небольшие инвестиции в раздвижные перегородки позволили бы использовать помещение в течение дня для проведения конференций различного масштаба. Введение вечерней смены или семидневной работы на предприятии позволило бы повысить оборачиваемость активов и «выжать» из дорогостоящего производственного оборудования больший объем продаж. Темп работ имеет существенное значение и тогда, когда вкладываются средства в строительство нового магазина компании или в установку ценного производственного оборудования. Цель – максимально быстро запустить их в работу и повысить оборачиваемость активов. Неиспользуемые производственные площади, неважно – собственные или арендуемые, стоят денег. Возможные решения здесь зависят от ожидаемых сроков простоя и могут включать либо временную сдачу неиспользуемых площадей в поднаем, либо переезд в другое помещение, с тем чтобы все здание можно было сдать в аренду или продать.

Оборотный капитал должен использоваться столь же производительно, как и долгосрочные активы. Основными элементами оборотного капитала являются товарно-материальные запасы, незавершенное производство, дебиторская и кредиторская задолженность. Некоторые менеджеры полагают, что за состояние запасов, незавершенного производства, дебиторской и кредиторской задолженности несет ответственность финансовая служба. Это абсурд. Менеджеры должны осуществлять управление этими элементами оборотного капитала, опираясь на помощь финансовой службы.

Отдельные показатели должны рассчитываться для:

• товарно-материальных запасов и незавершенного производства;

• дебиторской задолженности;

• кредиторской задолженности.

Ниже представлены формулы и комментарии по каждой из указанных позиций.

Показатели запасов

Показатели запасов обычно выражаются одним из двух способов:

• либо числом дней, за которые запасы и незавершенное производство совершают оборот,

• либо числом оборотов запасов и незавершенного производства в течение года.

Формулы расчета:

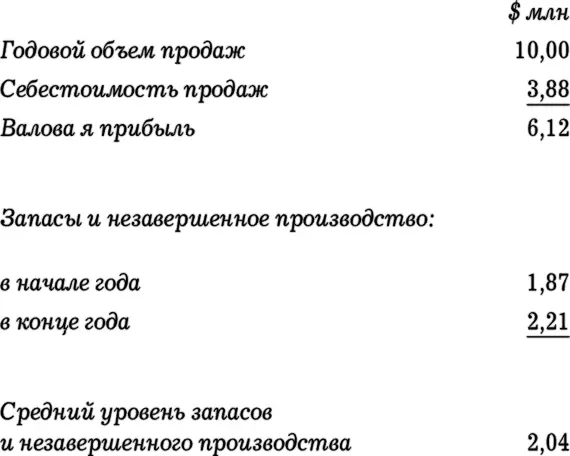

Может показаться неожиданным, что для расчета оборачиваемости запасов используется себестоимость проданных за год товаров, а не сам годовой объем продаж. Причина в сравнимости показателей: стоимость запасов и себестоимость продаж рассчитываются на одной и той же основе.

Рассмотрим следующий пример:

Из двух приведенных коэффициентов оборачиваемость запасов в днях, видимо, более информативна для менеджеров. Например, если в следующем году ожидается замедление оборота запасов и незавершенного производства со 192 до 199 дней, то, очевидно, потребуется дополнительная неделя, чтобы превратить их в проданные товары. Соответствующее изменение годовой оборачиваемости запасов с 1,9 до 1,83 оборота выглядит менее наглядно.

В производственной компании с крупными вложениями в товарно-материальные запасы, возможно, имеет смысл рассчитывать отдельные коэффициенты для:

• сырья,

• незавершенного производства,

• готовой продукции на складе.

Это позволит определить, где прежде всего необходимы корректирующие действия.

Показатель дебиторской задолженности

В годовом измерении он обычно рассчитывается по формуле:

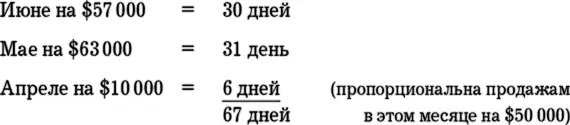

На месячной основе он часто рассчитывается исходя из эквивалентного количества дней. Например, рассмотрим вычисление показателя дебиторской задолженности на июнь 2003 года:

Сумма дебиторской задолженности на конец июня = $130 000

Выставленысчета-фактуры

– июнь = $57 000

– май = $63 000

– апрель = $50 000

Дебиторская задолженность в сумме $130 000 эквивалентна продажам в:

Любая компания, независимо от размера, должна отслеживать количество дней дебиторской задолженности ежемесячно. Ее увеличение всего лишь на один день в течение месяца требует немедленных корректирующих действий. Рассмотрим влияние увеличения количества дней дебиторской задолженности на относительно небольшую компанию с годовым оборотом в $3,65 млн, т. е. в среднем $10 000 в день. Предположим, что срок дебиторской задолженности позволили продлить на семь дней в течение финансового года, т. е. покупатели получили дополнительную неделю для оплаты счетов. Воздействие этого и на банковский овердрафт, и на прибыль будет значительным:

• банковский овердрафт увеличится на $70 000 (поскольку будут оставаться неоплаченными дополнительные семь дней продаж по $10 000 в день);

• дополнительные процентные платежи по дополнительному заимствованию в объеме $70 000 в течение года по ставке, например, 14 % составят почти $10 000 в год.

В компаниях с крупными объемами экспорта, оплата которого может растянуться на длительные сроки, имеет смысл ежемесячно подсчитывать количество дней дебиторской задолженности отдельно для:

• продаж на внутреннем рынке,

• экспортных поставок,

Читать дальшеИнтервал:

Закладка: