Франклин Хедоури - Основы менеджмента

- Название:Основы менеджмента

- Автор:

- Жанр:

- Издательство:Литагент «Диалектика (альфа-книга)»7b6fbf8b-4230-11e4-afe8-002590591ed2

- Год:2006

- Город:Москва

- ISBN:5-8459-1060-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Франклин Хедоури - Основы менеджмента краткое содержание

Основы менеджмента – одно из самых популярных учебных пособий по менеджменту, признанное и широко используемое во всем мире. В нем подробно и максимально доступно изложены основы менеджмента как науки и основные принципы и концепции менеджмента. В книге описываются как теоретические, так и практические аспекты управленческой деятельности с учетом реалий современности. Особое внимание уделяется ситуативной природе менеджмента, что приобретает все большее значение, учитывая постоянные изменения современной бизнес-среды.

Благодаря тщательно продуманной структуре и простоте изложения книга может быть полезна широкому кругу читателей: студентам, изучающим менеджмент, преподавателям, практикующим менеджерам и просто людям, которых интересуют теоретические и практические вопросы управления.

3-е издание.

Основы менеджмента - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, если правило, с точки зрения менеджеров, действительно обосновано и необходимо, лучшим способом добиться его выполнения будет четкое донесение до людей его цели. В большинстве случаев, если подчиненный искренне понимает, как и почему правило позволяет повысить эффективность организации, конфликты сводятся к минимуму, а правило выполняется без принуждения. А если менеджер сможет убедительно показать работнику, что правило или процедура помогает ему лично, то он выполнит его с еще большей охотой. Кстати говоря, если менеджер берет на себя труд убедить людей, а не заставить их следовать правилам, он может обнаружить, что способ, применяемый подчиненными, более эффективен, чем тот, который предлагает он.

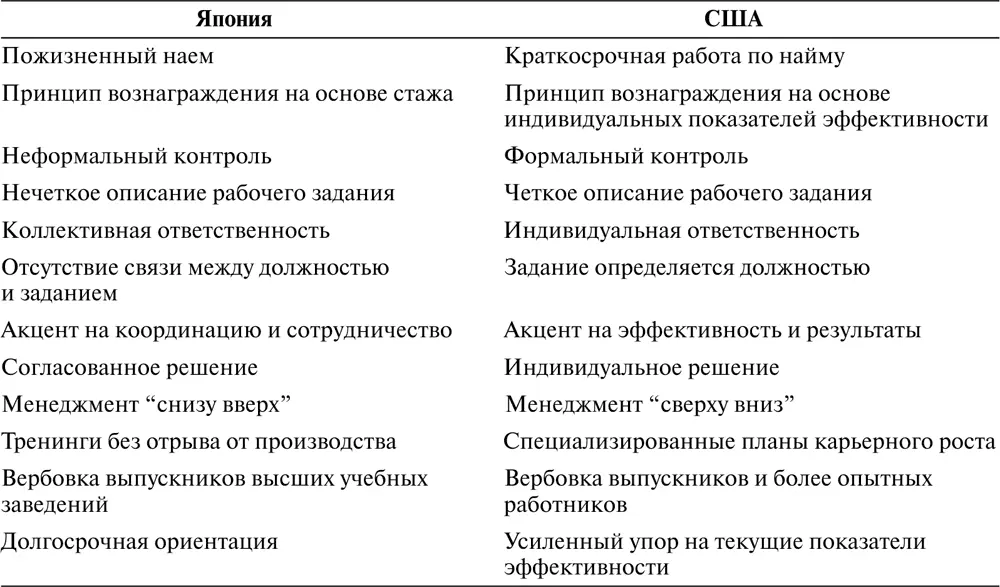

В многонациональных организациях природа и реализация тактик, политики, процедур и правил еще больше усложняются. Очевидно, что если организационная структура «населена» служащими и менеджерами, представляющими разные культуры, в процессе реализации правил и процедур могут возникнуть большие сложности. В табл. 10.2 сравниваются управленческие системы японских и американских фирм.

Заметьте, что различия в них очень велики, как и стили поведения менеджеров и сотрудников, характерные для этих систем.

Таблица 10.2.Характеристики систем управления в Японии и США.

Управление стратегическим планом и контроль над его реализацией

В предыдущих разделах мы, в основном, говорили о разработке и реализации стратегических планов. Сегодня существует множество методов интеграции процессов планирования и контроля, и двумя наиболее популярными инструментами, позволяющими обеспечить высокую степень их интеграции, являются бюджеты и управление по целям.

Одной из основных задач планирования является максимально эффективное распределение ресурсов . Планы помогают направлять действия и решения, связанные с использованием ресурсов, таким образом, чтобы это способствовало достижению организационных целей. Но планы часто не решают фундаментальных вопросов (какие именно ресурсы имеются у компании и как их следует использовать для достижения целей), а также не дают ответа на базовый вопрос – какие цели являются разумно достижимыми при конкретных доступных ресурсах. Эти вопросы – прагматическая база, «гайки и болты» планирования.

Чтобы решить вопрос о доступных ресурсах, менеджеры используют бюджеты – инструмент планирования, который совершенно не вписывается в последовательность «цели – стратегии – правила», но тесно с ней связан.

Бюджет– метод распределения ресурсов, выраженных количественно, для достижения целей, представленных соответственно.

Бюджеты – самый распространенный компонент формального планирования. Хотя многие организации вообще не формулируют свои цели и стратегии формально, в письменном виде, большинство из них использует документально оформленные бюджеты. Вы, по всей вероятности, уже знакомы с бюджетами, поскольку многие семьи и люди составляют бюджеты, пытаясь определить наилучший способ расходования ограниченного количества денег для приобретения товаров первой необходимости и других вещей.

Количественное выражение ресурсов и целей

Первый этап составления бюджета, как видно из определения, заключается в представлении ресурсов и сформулированных целей в числовой форме. В некоторых ситуациях используются единицы времени, например часы, трудочасы, либо простые показатели, например 6 тыс. кв. футов (площадь бюджетируемого объекта). Но самой распространенной является денежная мера – доллар или его эквивалент в местной валюте.

Как бы это ни было трудно, присвоение всем ресурсам и целям числового значения представляет собой ценный и, как правило, весьма существенный аспект организационного планирования. Благодаря этому менеджеры могут визуально представить, сравнить и объединить разные элементы деятельности организации.

Чтобы понять суть этого процесса, представьте, что у вас есть простая цель – заработать 3 тыс. долл. для стипендиального фонда путем проведения пикника. Вы знаете, что вам потребуются столы, продукты питания, рекламные материалы и отпечатанные билеты. Не имея представления об относительной стоимости этих ресурсов, можно только догадываться о том, какой должна быть цена на билеты и сколько их надо будет продать. Основываясь исключительно на предположениях, вы значительно снижаете шансы на то, что достигнете своей цели – заработаете 3 тыс. долл. Предположим, что ваши расходы будут такими.

Теперь сразу видно, что билет должен стоить больше двух долларов. Определив, что пять долларов будет вполне разумной ценой, вы без труда подсчитаете, сколько билетов надо продать, чтобы заработать 3 тыс. долл.:

Здесь N – количество людей, а 3 долл. – прибыль после вычитания затрат на питание для одного человека. Итак, чтобы достичь желаемой цели, вам надо продать 1100 билетов.

Выразив все факторы в удобной единице измерения, например в долларах, вы упростите ответ на многие другие важные вопросы относительно распределения ресурсов и целей. Продолжим наш пример с пикником. Если бы на организацию пикника было всего 900 долл., то мы смогли бы предоставить питание только шестистам гостям. Или, идя обратным путем, можно определить, сколько денег потребуется для выполнения нашей задачи. Чтобы заработать 3 тыс. долл., для компенсации минимальных издержек необходимо 2500 долл. Также можно определить, сколько мы заработаем при разных уровнях объема продаж. Прибыль от продажи шестисот билетов составит 1500 долл.

Этапы составления бюджета

Процесс составления бюджета можно разделить на четыре этапа. Этап 1 – объявление руководством об общих целях фирмы. На нем самым важным вопросом независимо от размера организации будет прогнозируемый уровень объема продаж. На этапе 2 отделы и подразделения составляют сметы текущих затрат на определенный период времени, например на полгода или на год. На этапе 3 руководство проводит анализ представленных предложений по бюджету, после чего отделы перерабатывают их с учетом рекомендаций высшего менеджмента. На данном этапе высшее руководство распределяет ресурсы внутри организации. Этап 4 – подготовка итоговых бюджетов, в которых перечисляются все ресурсы и их использование. И наконец эти подробные расчеты сопоставляются с производительностью конкретного подразделения или отдела, благодаря чему определяется, смогут ли менеджеры выполнить эти руководящие указания.

Читать дальшеИнтервал:

Закладка: