Коллектив авторов - Государственное стратегическое управление

- Название:Государственное стратегическое управление

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-4461-0217-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Государственное стратегическое управление краткое содержание

Коллективная монография отражает наиболее важные результаты первого этапа фундаментального научного исследования, выполненного на экономическом факультете Санкт-Петербургского государственного университета на кафедре управления и планирования социально-экономических процессов в 2011–2012 годах (номер госрегистрации 01201259001). Она посвящена фундаментальным проблемам формирования и развития системы стратегического управления на федеральном и региональном уровнях.

Для широкого круга исследователей, научных работников, специалистов в области государственного и регионального управления, преподавателей, аспирантов и студентов вузов, а также экспертов и практиков, участвующих в выработке важнейших стратегических направлений на различных уровнях системы территориального управления.

Книга подготовлена коллективом авторов под научным руководством заслуженного работника высшей школы РФ, доктора экономических наук, профессора, заведующего кафедрой управления и планирования социально-экономических процессов экономического факультета Санкт-Петербургского государственного университета Ю. В. Кузнецова.

Государственное стратегическое управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3. Метод оценки добавленной ценности.

Сущность метода в оценке добавленной ценности посредством следующей модели 19.

EVA вычисляется на основании следующей формулы:

EVA = NOPAT – Kw × C ,

где NOPAT – чистая операционная прибыль за вычетом налогов, но до выплаты процентов (Net Operating Profits After Taxes); Kw – средневзвешенная цена капитала (WACC); C – стоимостная оценка капитала.

При этом указывается, что «эффективность какого-либо проекта, рассчитанная на основе EVA , должна совпадать с эффективностью, полученной на основе NPV-анализа»:

Анализ этого показателя свидетельствует, что данный метод содержит все недостатки, присущие методологии расчета дисконтированной чистой текущей ценности (доходности, NPV). В том числе:

• неполный и искажающий учет экономических результатов;

• несоответствие расчетов реальным денежным потокам и финансово-бухгалтерской документации;

• несоответствие результатов расчетов результатам инвестирования.

Методология дисконтирования применялась во многих странах мира, в том числе в виде методики UNIDO в странах Африки, Латинской Америки и Азии. Везде она привела к отказам от выгодных стратегических проектов, внедрению сомнительных – и в конечном счете к финансово-экономическим кризисам.

Отметим, что на кафедре управления и планирования социально-экономических процессов экономического факультета начиная с 2002 годов разработана и развивается принципиально новая концепция оценки экономических результатов, основанная на расчетах реальных экономических результатов и достоверных результатов финансово-бухгалтерской документации 20.

4. Метод оценки полных экономических результатов стратегий и проектов. Включает оценку результатов на базе модели :

где PR j – полный экономический результат j -го периода ( j = 1, 2, 3);

D it – доходы от i -го вида деятельности (продукта) по проекту в году t ;

Z it – расходы по i -му виду деятельности продукту в году t; NI it – налоговые выплаты по i -му виду деятельности (продукту) проекта в году t ;

DP t – доходы от инвестиции прибыли компании в прошлые годы, полученные ею в году t ; ρ tk – доля прибыли компании, направляемая на k -й вид инвестиционной деятельности в году t; K t – общее число видов инвестиционной деятельности, осуществляемых ею до года t; S t – рыночная оценка компании в году t; I t – инвестиции по проекту в году t .

Применение этой модели дает возможность обоснованного стратегического выбора и оценки полной экономической эффективности стратегии с позиций системного анализа.

Полный экономический результат (ПЭР) стратегии включает основные компоненты рыночной деятельности фирмы, в том числе:

• чистую прибыль от стратегии за вычетом ее части, реинвестированной в другие направления развития за весь анализируемый период;

• дополнительную прибыль от реинвестирования других направлений развития за анализируемый период;

• изменение стоимости бизнеса в результате стратегии в конце анализируемого периода, что представляет собой тоже реальные средства, но овеществленные в бизнесе.

Таким образом, оцениваются все экономические изменения, которые вызвало применение стратегии фирмы. Причем оцениваются в реальных, а не условных (как методика расчета NPV) денежных показателях.

Следует отметить, что упрощенный анализ и методика дисконтирования этих результатов не оценивают. Расхождение может достигать величин, сопоставимых со стоимостью бизнеса с суммой прибыли по годам; для ряда анализируемых компаний эти расхождения в расчетах между различными методами оказались на уровне в 3–15 и более раз. Это означает, что реальные экономические результаты, особенно в долгосрочном периоде, недооценивались в 3–15 раз.

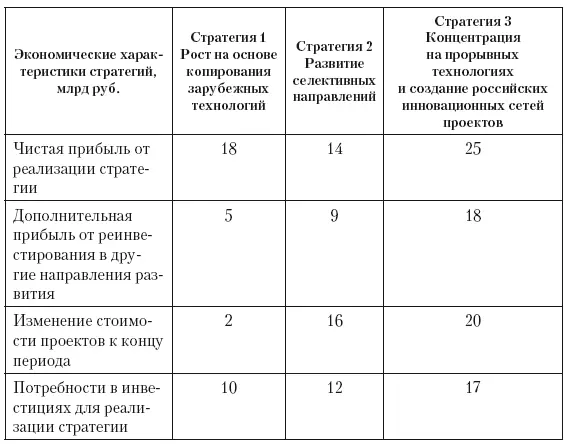

Рассмотрим оценку экономических результатов стратегий на следующем примере. Руководители должен выбрать стратегию развития с учетом требований собственников, которые установили трехлетний срок для достижения экономических результатов. Менеджеры разработали три альтернативные стратегии, из которых нужно сделать выбор (табл. 25).

Если бы анализ проводился по упрощенному методу или по методике дисконтирования (расчет NPV), то следовало бы выбрать стратегию С1, так как значение NPV в краткосрочном периоде, где понижающее влияние коэффициента дисконтирования сравнительно невелико, существенно больше значений NPV от стратегий С3 и С2. Однако этот выбор ошибочен, так как при этом упускаются значительно более крупные результаты и сужаются стратегические перспективы развития варианта С3.

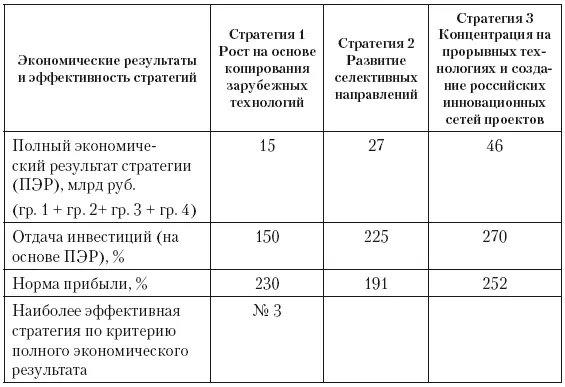

Расчеты по методологии полных экономических результатов показаны в табл. 26.

Таблица 25

Экономические характеристики альтернативных стратегий развития (пример)

Расчеты показали, что полный экономический результат стратегии С3 в три раза превосходит результаты С1 и в два раза – С2. Разработав и реализовав стратегию концентрации на прорывных технологиях и создав российские инновационные сети проектов, вместо краткосрочной прибыли менеджеры создают устойчивые конкурентные преимущества, переход экономики на новый уровень развития.

Следует отметить, что широко распространенная на практике односторонняя ориентация на норму прибыли часто приводит к потере эффективности и конкурентоспособности, так как многие эффективные стратегии исключаются из рассмотрения. В отличие от нее расчеты по методологии полного экономического результата дают возможность комплексно оценить экономические результаты и эффективность стратегий.

Стратегический анализ полных экономических результатов и эффективности не требует больших объемов информации и затрат времени. Он компактен, нагляден, основывается на реальных и осязаемых экономических результатах, учитывает фактор времени, синергию, реальные, а не виртуальные результаты инвестирования. Его применение позволяет планировать экономически обоснованные стратегии развития и определять среди них наиболее эффективные.

Таблица 26

Стратегическое планирование экономических результатов и эффективности стратегий

Анализ методов оценки эффективности государственного управления, которые применяются в России и используются международными организациями, показал, что накоплен отдельный опыт и применяемые различные направления оценки необходимо учитывать при разработке подходов к оценке эффективности государственного стратегического управления.

Читать дальшеИнтервал:

Закладка: