Андрей Постюшков - Оценочный менеджмент. Формирование стратегии хозяйствующих субъектов в условиях рынка. Учебное пособие

- Название:Оценочный менеджмент. Формирование стратегии хозяйствующих субъектов в условиях рынка. Учебное пособие

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Постюшков - Оценочный менеджмент. Формирование стратегии хозяйствующих субъектов в условиях рынка. Учебное пособие краткое содержание

Оценочный менеджмент. Формирование стратегии хозяйствующих субъектов в условиях рынка. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Учетная стратегия предприятия включает: амортизационную оценку (равномерную или ускоренную амортизацию), оценку хозяйственных средств и их размещения, оценку источников хозяйственных средств, оценку экономических результатов, отражение фактов хозяйственной деятельности, составление баланса, консолидацию учета и отчетности, организацию бухгалтерской службы, информационные технологии обработки учетных данных.

Таким образом, экономическая стратегия является единством выполняемых ею внутренних и внешних функций. Классификационная модель структуры экономической стратегии по функциям в экономической деятельности является основополагающей в процессе учетно-аналитического обеспечения выбора экономической стратегии. Указанная классификационная модель позволяет рассмотреть экономическую стратегию глубже с разных сторон, а также осуществить ее последовательный анализ-синтез по отдельным субстратегиям в их взаимосвязи и взаимозависимости. Развернутая классификационная модель хозяйственной стратегии представлена в Приложении 1.

Определение основных видов экономических стратегий и их декомпозиционных структур позволяет повысить эффективность стратегического анализа и обеспечить более обоснованный выбор экономической стратегии.

2.3. Методика выбора вариантов стратегии предприятия

Выбор экономической стратегии целесообразно рассматривать как в узком, так и в широком смысле. Выбор экономической стратегии в узком смысле – это принятие решения о практической реализации. В широком смысле выбор экономической стратегии – это итеративный процесс формирования, анализа и оценки эффективности, который также завершается принятием решения. Выбор экономической стратегии предприятия предусматривает определение генерального направления развития.

Выбором экономической стратегии организация определяет финансовые цели и средства для обеспечения реализации ее миссии. Выбор экономической стратегии на основе учетно-аналитического обеспечения предприятия заключается в последовательном формировании системы целей, множеств обеспечивающих их подцелей (задач), типовых и специальных комплексов мероприятий, системы критериев оценки эффективности, ограничений при принятии обоснованных управленческих экономических решений.

Представляется, что процесс выбора экономической стратегии должен базироваться на основе оценки стартовых условий функционирования организации и предвидения сценариев будущего поведения организации в рамках целей стратегии. Принципиально этот процесс может состоять из двух основных частей:

– исследования и формирования совокупности возможных стратегий в зависимости от реального финансового состояния предприятия и от сценариев его будущего развития;

– выбора определенной стратегии.

Рассмотрим в укрупненном виде основные концептуальные этапы выбора экономической стратегии, отмечая их основное содержание и ключевые позиции.

Этап 1. Определение вида возможных стратегий(3)

На этом этапе определяется один из трех основных видов возможных стратегий – стратегия быстрого роста, стратегия стабильного развития или стратегия финансового оздоровления. При этом следует учесть, разрабатывала ли организация раньше экономическую и общую стратегию или приходится начинать заново. Если предприятие впервые разрабатывает свою экономическую стратегию, то сначала происходит оценка текущего финансового положения, а затем осуществляется весь комплекс мероприятий по выбору стратегии согласно алгоритму, приведенному ниже. Если же предприятие функционирует в рамках ранее принятой экономической стратегии, то оно имеет возможность использовать действующую экономическую стратегию с небольшими изменениями и дополнениями или провести концептуальный пересмотр действующей стратегии. В этом случае на первоначальном этапе, наряду с оценкой текущего финансового положения организации, происходит оценка текущей экономической стратегии, исследуются последние действия руководства по реализации ранее принятой стратегии. В дальнейшем выбор экономической стратегии осуществляется по предложенной методике через анализ накопившихся стратегических проблем. И в том, и в другом случае учитываются социальная ориентация организации, структура, система и стиль управления, культура и духовные ценности, стандарты и традиции поведения, другие факторы нефинансового характера. На этом этапе определяется система целей с выделением генеральной цели и проводится предварительный стратегический анализ с построением системы показателей.

Этап 2. Анализ возможных стратегий(3)

На этом этапе на основе сценариев будущего поведения организации и внешней среды, полученных в процессе моделирования, формируется набор возможных экономических стратегий. Здесь осуществляется более глубинный стратегический анализ. В ходе такого анализа происходит рассмотрение широкой совокупности возможных гипотез поведения организации, осуществляется учет лимитирующих факторов, в том числе установленных государством ограничений, учет многокритериальности оценки результатов применения рассматриваемых стратегий, производится структуризация возможных стратегий: во-первых, выявление целей, средств и индикаторов, а во-вторых, определение структурных компонентов по внешним функциям с помощью классификационной модели экономической стратегии. Затем осуществляется предварительная оценка каждой возможной экономической стратегии по интегральному критерию величины чистой прибыли, обеспеченности портфеля заказов, ликвидности и риска. Выработка эффективной интегральной экономической стратегии происходит на основе непрерывного учета и анализа взаимосвязей и взаимозависимости всех частных субстратегий (налоговой, инвестиционной, дивидендной, ценовой, учетной, стратегии финансирования). Проведение данных исследований административными органами управления организации осуществляется при параллельном консультировании с руководителями производственных звеньев. Возможно внешнее финансовое консультирование с использованием услуг специалистов аудиторских и консалтинговых фирм. В результате на данном этапе определяется совокупность сочетаний возможных стратегий поведения организации с возможными значениями показателей финансово-хозяйственной деятельности в стратегическом временном периоде.

Этап 3. Выбор стратегии(3)

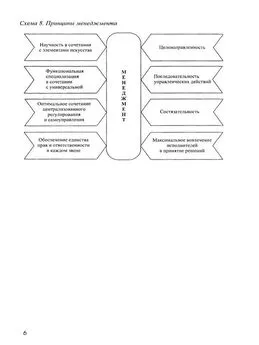

На этом этапе осуществляется собственно выбор экономической стратегии организации. Из совокупности возможных стратегий выбирается наиболее приемлемая экономическая стратегия и уточняются ее цели, средства и индикаторы. Выбор экономической стратегии осуществляется при помощи сравнительного анализа на основе принципов и критериев. Отметим наиболее принципиальные моменты. Во-первых, на этом этапе следует комплексно, глубоко и детально исследовать взаимосвязь экономической стратегии с прибылью, портфелем заказов, ликвидностью и риском. Во-вторых, при выборе не следует ограничиваться рассмотрением одного наиболее вероятного сценария будущего поведения организации. Втретьих, не следует ограничиваться рассмотрением только легко достижимой экономической стратегии. Хотя несомненно, что, при прочих равных условиях предпочтение следует отдать стратегии, наиболее подходящей для реализации в данной организации в данный момент. В результате определяется рекомендуемая к реализации экономическая стратегия. Процесс выбора экономической стратегии должен подчиняться следующим основным принципам:

Читать дальшеИнтервал:

Закладка: