Андрей Постюшков - Оценочный менеджмент. Формирование стратегии хозяйствующих субъектов в условиях рынка. Учебное пособие

- Название:Оценочный менеджмент. Формирование стратегии хозяйствующих субъектов в условиях рынка. Учебное пособие

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Постюшков - Оценочный менеджмент. Формирование стратегии хозяйствующих субъектов в условиях рынка. Учебное пособие краткое содержание

Оценочный менеджмент. Формирование стратегии хозяйствующих субъектов в условиях рынка. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Выяснив место и роль экономической стратегии в управлении организацией, перейдем к исследованию ее структуры и классификации видов экономических стратегий.

2.2. Классификационная модель экономических стратегий

Под структурой экономической стратегии понимают совокупность взаимосвязанных и взаимодействующих элементов (компонентов), которая проявляется с помощью определенного классификационного признака. Каждому такому признаку соответствует структура.

Использование классификационных моделей видов экономических стратегий имеет важное аналитическое значение уже на начальных этапах выбора экономической стратегии предприятия. Применение таких моделей позволяет идентифицировать экономическую стратегию, разделить ее на отдельные субстратегии, образующие дерево экономической стратегии, и произвести последующий анализ-синтез экономической стратегии в целом. Кроме того, использование данного аналитического метода позволяет финансовому менеджеру абстрагироваться от несущественных деталей и сосредоточиться на ключевых проблемах выбора экономической стратегии.

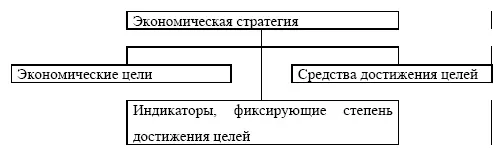

В качестве первого классификационного признака можно взять выполняемую в стратегии «внутреннюю» функцию. В этом случае экономическая стратегия является единством целей, средств и индикаторов. Модель структуры экономической стратегии по внутренним функциям компонентов представлена на рис. 2.2.

Цели реализуют функцию целеполагания стратегии, средства достижения целей выражают функцию целеуказания и определяют пути достижения поставленных целей. Индикаторы осуществляют функцию самоконтроля стратегии, указывая способ фиксации степени достижения каждой цели и измеряя эффективность использования средств. Представление экономической стратегии подобной функциональной структурой не противоречит данному ранее определению экономической стратегии как сочетания целей и программ их достижения. Напротив, выделение в экономической стратегии целей, средств и индикаторов означает, что, во-первых, стратегические программы должны быть целевыми и, во-вторых, они должны содержать в себе инструменты контроля степени их реализации, т. е. степени достижения поставленных стратегических целей. Таким образом, цели включаются в экономическую стратегию, а не являются для нее лишь тем маяком, которого стратегия должна достичь.

Рис. 2.2. Модель структуры экономической стратегии по внутренним функциям компонентов

Цели экономической стратегии образуют иерархическую систему – дерево целей предприятия. В целом система целей экономической стратегии подчинена общей (корпоративной) цели организации – росту богатства владельцев (акционеров) организации. Богатство владельцев организации в свою очередь определяется суммой чистой прибыли, получаемой в течение длительного (стратегического) временного периода.

Главную цель экономической стратегии можно определить следующим образом. Генеральная базисная цель экономической стратегии – максимизация собственного капитала и чистой прибыли при прочих равных условиях (приемлемый уровень портфеля заказов, ликвидности, риска и других показателей-ограничителей). Такая формулировка предпочтительна, поскольку она строится на показателе, который определяется по данным бухгалтерского учета и отчетности.

Однако следует отметить, что такое определение генеральной цели справедливо в общем случае только при прочих равных условиях. В целом же возможны следующие основные типы ориентации предприятия на прибыль:

– максимизация прибыли – целесообразно использовать в ситуации быстрого роста, стабильного развития или же в отдельные краткосрочные периоды;

– получение удовлетворительной прибыли, учитывая альтернативные доходы, риск потерь, уровень монопольных ограничений;

– минимаксимизация экономических результатов – максимум минимально ожидаемых доходов и минимум максимально ожидаемых потерь, необходимость страховой стратегии от убытков, в результате действий конкурентов;

– неприбыльная мотивация – позиция рыночного лидерства, удовлетворение потребностей заказчиков, имидж фирмы, условия благосостояния персонала, уровень производительности труда, инновационный климат [71].

Каждое предприятие индивидуально выбирает тип ориентации на прибыль. В условиях высокого уровня налогообложения и инфляции, либерализации цен, жесткой кредитной политики предприятие ориентируется прежде всего на оптимизацию налоговых платежей. Поэтому применительно к условиям переходного периода к рынку для отечественных производителей характерны цели получения удовлетворительной прибыли и минимаксимизации экономических результатов. В условиях же стабильного функционирования рыночной экономической системы экономическая стратегия предприятия направлена в первую очередь на получение достаточной прибыли. По мере стабилизации экономики нашей страны преобладающей станет установка на максимизацию прибыли.

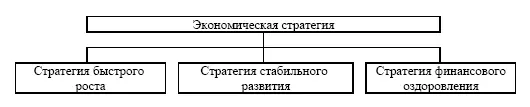

Естественно, что генеральная цель экономической стратегии имеет конкретную общую ориентацию, которая обусловлена текущим экономическим состоянием организации и объективными возможностями ее роста. Такая ориентация генеральной цели определяет вид экономической стратегии. Виды экономических стратегий различаются уровнем и динамикой максимизации чистой прибыли (рис. 2.3).

Рис. 2.3. Основные виды экономических стратегий по уровню и динамике максимизации прибыли

I. Если организация имеет удовлетворительное финансовое состояние и необходимые условия для быстрого роста, то стратегия максимизации чистой прибыли предусматривает значительный ежегодный темп прироста этой прибыли при небольшой величине ее начального объема. В этом случае мы имеем экономическую стратегию быстрого роста организации .

II. Если организация имеет благополучное финансовое состояние и условия стабильного роста, то стратегия максимизации чистой прибыли означает небольшой ежегодный темп прироста (на уровне темпа прироста деловой активности экономики страны в целом) при значительной величине объема прибыли. Такой ситуации соответствует экономическая стратегия стабильного развития организации .

III. Если организация имеет неудовлетворительное финансовое состояние и трудные условия для роста, то стратегия максимизации чистой прибыли означает обеспечение такой величины прибыли, которая достаточна для финансового оздоровления организации и подготовки условий перехода к одной из стратегий, указанных выше. В этом положении следует говорить о стратегии финансового оздоровления организации . Итак, мы имеем три основных вида экономических стратегий. Принимая во внимание кризисное срстояние российской экономики, в настоящем исследовании делается упор на стратегию финансового оздоровления организации.

Читать дальшеИнтервал:

Закладка: