Роман Коржев - Риски хозяйствующих субъектов виды, оценка, страхование

- Название:Риски хозяйствующих субъектов виды, оценка, страхование

- Автор:

- Жанр:

- Издательство:Array Литагент «Дашков и К»

- Год:2008

- Город:Москва

- ISBN:978-5-91131-875-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роман Коржев - Риски хозяйствующих субъектов виды, оценка, страхование краткое содержание

Риски хозяйствующих субъектов виды, оценка, страхование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

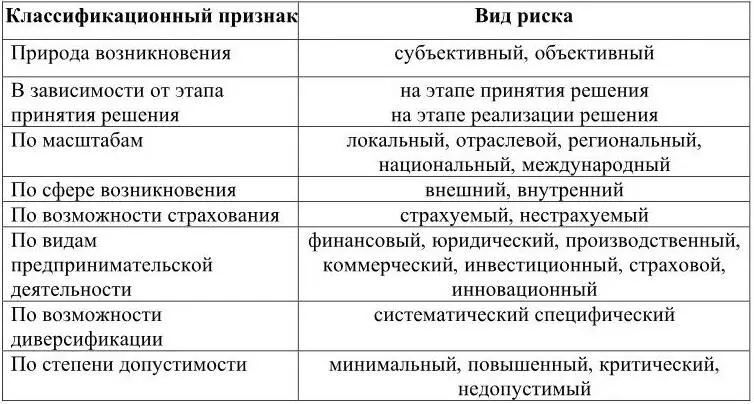

И все же наиболее часто встречающиеся классификации экономических рисков таковы (табл.1) 31 31 Таблица составлена на основе классификации Л.Н.Тэпмана (Тэпман Л.Н. Риски в экономике: Учебное пособие для вузов/Под ред. проф. В.А.Швандара. М., 2003. СС.29-32).

.

Таблица 1

Классификационные признаки экономических рисков

Заметим, что в экономической литературе встречаются и другие, более детализированные классификации. Ряд исследователей (И.Т. Балабанов, М.М. Максимцов, А.С. Шапкин и другие) классифицируют риски по характеристике зависимости от возможного результата. С позиции исследования рисков хозяйствующих субъектов такой подход оправдан, так как позволяет финансово оценить мероприятия по риск-менеджменту. Классификация экономических рисков по характеристике зависимости от возможного результата представлена на рис. 1.

Рисунок 1. Классификация экономических рисков по характеристике зависимости от возможного результата 32 32 Данная классификация составлена на основе классификации А.С.Шапкина (Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. – 3-е изд. М., 2004. С.11).

.

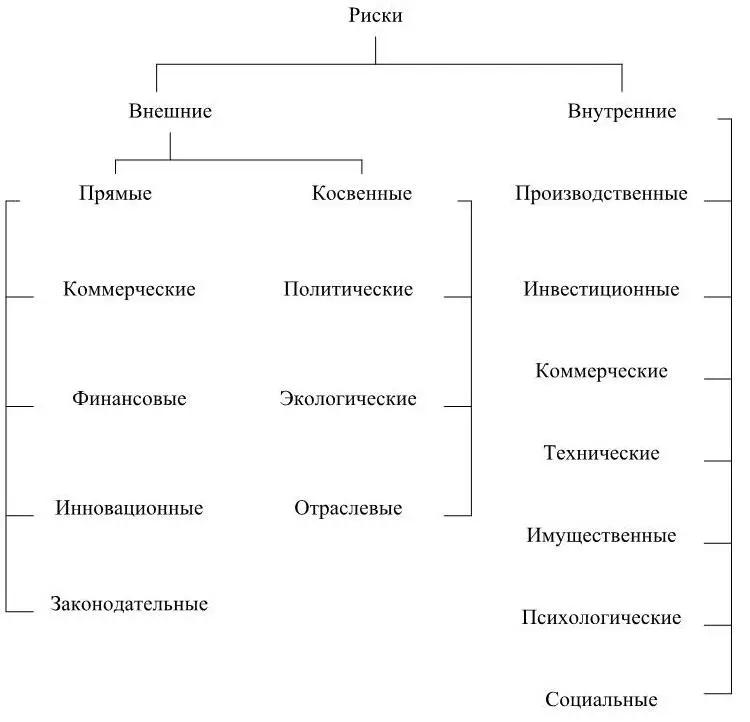

Другая группа ученых, среди которых можно отметить В.А. Москвина, Б.З. Мильнера, А.Н. Фомичева и других, классифицируют экономические риски по среде возникновения на внешние и внутренние риски. На рис.2 представлена классификация рисков по характеристике источников возникновения.

Рисунок 2. Классификация рисков по характеристикам внешнего и внутреннего происхождения и по возможности управления.

Упомянутые выше Г.В. Чернова и А.А. Кудрявцев классифицируют риски по степени опасности, подверженности риску, уязвимости, взаимодействию с другими рисками, по величине, по характеристике расходов, связанных с риском, по имеющейся информации о риске 33 33 Чернова Г.В., Кудрявцев А.А. Управление рисками: Учебное пособие. М., 2003. С.21-35.

.

В.В. Глущенко в монографии «Управление рисками. Страхование» предлагает такую классификацию: по источникам возникновения, по возможности страхования, по финансовым последствиям, по изменению условий торгово-производственного процесса 34 34 Глущенко В.В. Управление рисками. Страхование. Жлелзнодорожный, 1999. С.16-84.

.

Д.А. Волжанин отмечает: « Большинство рисков можно классифицировать по источникам возникновения, по возможности управления и по зависимости от возможного результата. Причем в каждой из этих категорий существует своя градация: так, например: классификация рисков по источникам возникновения подразделяется на внешние и внутренние риски, фундаментальные и специфические риски, природные риски, риски человеческой деятельности и другие. Классификация рисков по возможности управления делится на риски с возможностью страхования и диверсификации, риски по степени допустимости и по мере опасности. Наконец, классификация рисков по зависимости от возможного результата подразделяется на чистые и спекулятивные риски » 35 35 Волжанин Д.А. Развитие страхования как инструмента управления инвестиционными рисками/Диссертация на соискание ученой степени кандидата экономических наук. М., 2005. С.26.

. Каждая категория экономических рисков имеет сложную структуру, так как каждая их составляющая не является однородной, причем, каждый вид риска не является специфичным только для этой категории рисков.

Риски хозяйствующего субъекта можно условно подразделить по следующим категориям: природная, техногенная, экологическая, политическая, юридическая, макро- и микроэкономическая, социальная и другие, при этом все риски хозяйствующих субъектов делятся на две группы – чистые и спекулятивные. Что же касается источников возникновения тех или иных рисков, то в одном случае они могут быть внешними по отношению к хозяйствующему субъекту, в другом – внутренними. В связи с этим, четко сгруппировать риски по данному признаку затруднительно.

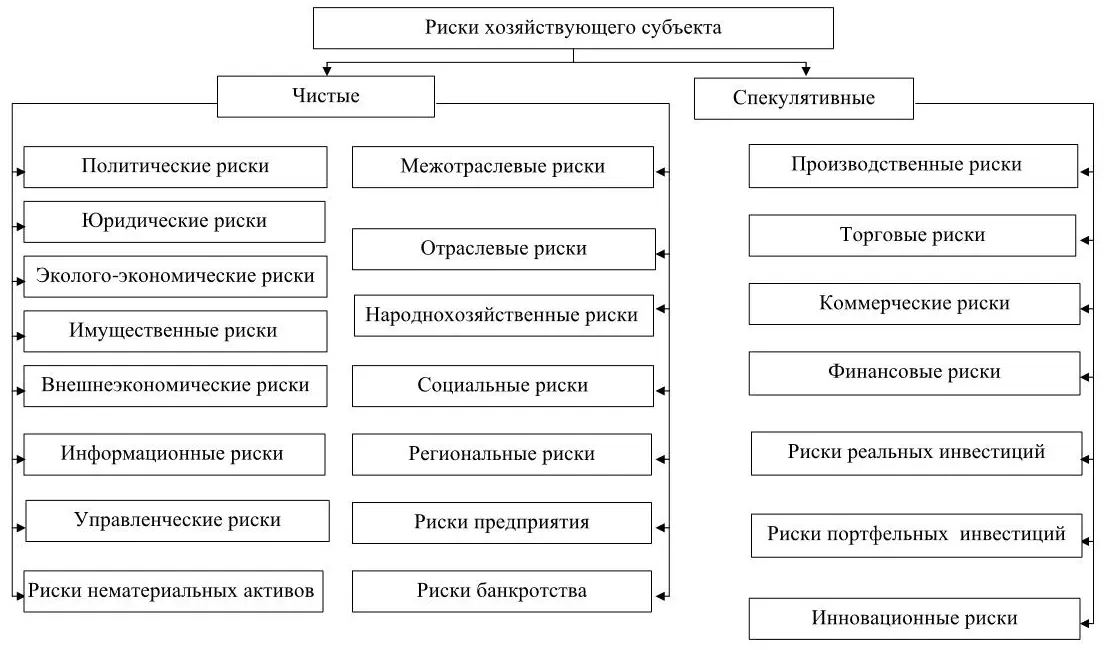

Авторская классификация рисков хозяйствующего субъекта представлена на рис. 3.

Рисунок 3. Авторская классификация рисков хозяйствующего субъекта.

По нашему мнению, представляется важным подробно охарактеризовать представленные на рис. 3 риски хозяйствующего субъекта.

Политические риски – определяются развитием политической ситуации в стране и деятельностью государства.

Юридические риски – риски неблагоприятных изменений в законодательстве.

Эколого-экономические риски – риски загрязнения окружающей среды в результате проявления стихийных сил природы или реализации человеческого фактора.

Имущественные риски – риски возможной потери или порчи материальных активов.

Внешнеэкономические риски – риски, связанные с внешнеэкономической деятельностью хозяйствующих субъектов.

Информационные риски – риски, связанные с получением недостоверной, неполной информации, способной оказывать негативное влияние на развитие финансово-хозяйственной деятельности хозяйствующего субъекта.

Управленческие риски включают тактические, ситуативные, прогнозные, стратегические риски, риски на этапе принятия и реализации управленческих решений.

Риски нематериальных активов – риски, связанные с утратой или повреждением, понесением убытков, недополучением прибыли или возникновением ответственности перед третьими лицами при использовании объектов интеллектуальной собственности 36 36 Цыганов А.А. Основы страхования интеллектуальной собственности. М., 2006. С.32.

.

Межотраслевые риски – риски, связанные с различиями в развитии отраслей народного хозяйства.

Отраслевые риски – риски стагнации отдельных отраслей народного хозяйства.

Народнохозяйственные риски – риски, связанные с негативными макроэкономическими изменениями в развитии народного хозяйства.

Социальные риски – «вероятность наступления материальной необеспеченности работника в связи с его неучастием в трудовом процессе» 37 37 Павлюченко В.Г. Социальное страхование. М., 2007. С.35.

.

Региональные риски – риски, связанные с политическими, экономическими, правовыми, природными, социальными условиями хозяйствования в регионе.

Читать дальшеИнтервал:

Закладка: