Светлана Мишина - Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»

- Название:Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2013

- Город:Москва

- ISBN:978-5-9904757-5-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Мишина - Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград» краткое содержание

В монографии рассматриваются актуальные вопросы, связанные с процессом планирования и прогнозирования доходов местных бюджетов; анализируются современные тенденции и проблемы планирования и прогнозирования на муниципальном уровне; обосновывается необходимость совершенствования методики оценки налогового потенциала муниципальных образовании, а также предлагается методика прогнозирования доходов местных бюджетов на примере бюджета городского округа «Город Калининград»

Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград» - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

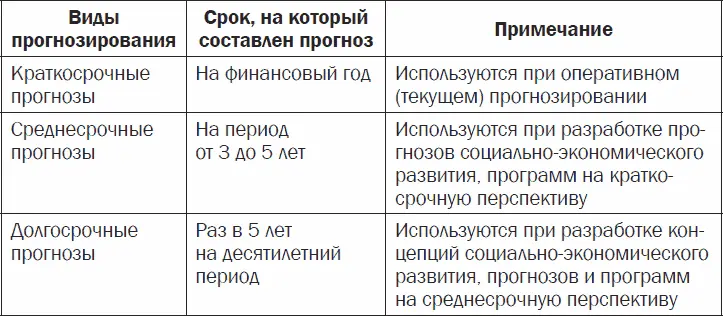

Как правило, выделяют три вида прогнозирования: долгосрочные прогнозы, среднесрочные прогнозы, краткосрочные прогнозы (табл. 1).

Таблица 1. Виды прогнозирования

Источник: составлено на основе Годин А. М . Бюджетная система Российской Федерации: учебное пособие / И. В. Подпорина. М.: Дашков и К, 2007. С. 270.

Долгосрочные прогнозы составляются на срок 5–10 лет и используются при разработке концепций социально-экономического развития, прогнозов и программ на среднесрочную перспективу. Среднесрочные прогнозы составляются на срок 3–5 лет. Данные прогнозы используются при разработке прогнозов социально-экономического развития, программ на краткосрочную перспективу. Краткосрочные прогнозы составляются на финансовый год и используются при оперативном (текущем) прогнозировании.

Что касается бюджетного прогнозирования, то отечественные экономисты дают следующее определение: «Бюджетное прогнозирование (от англ. budgetary forecasting ) – это обоснованное, опирающееся на реальные расчеты предположение о направлениях развития бюджета, возможных состояниях его доходов и расходов в будущем, путях и сроках достижения этих состояний. Это неотъемлемая часть бюджетного процесса, база бюджетного планирования. Прогноз строится на тщательном изучении информации о состоянии бюджета на данный момент; определении в соответствии с выявленными закономерностями разных вариантов достижения предполагаемых бюджетных показателей; нахождении в результате анализа наилучшего варианта развития бюджетных отношений» [32] Романовский М. В. и др . Финансы и кредит: учебник / под ред. М. В. Романовского, Г. Н. Белоглазовой. М.: Юрайт-издат, 2010. С. 199.

.

Другими словами, прогнозирование бюджета ориентирует на поиск оптимального решения задач, на выбор наилучшего из возможных вариантов. В процессе бюджетного прогнозирования рассматриваются различные варианты бюджетной политики государства, разные концепции развития бюджета с учетом множества экономических и социальных задач, объективных и субъективных факторов, действующих на государственном, региональном и местном уровнях. При этом непрерывность прогнозирования бюджета обусловливает систематическое уточнение бюджетных показателей по мере формирования новых данных.

Основываясь на вышесказанном, автор предлагает следующее определение: «Бюджетное прогнозирование на муниципальном уровне – это деятельность органов местного самоуправления по построению вероятностной модели изменения основных параметров социально-экономического развития муниципального образования на основании анализа сложившихся тенденций, моделирования и обоснованного суждения».

Относительно процесса прогнозирования доходов на муниципальном уровне следует отметить, что оно должно основываться на подробном анализе текущего состояния бюджета и определении закономерностей развития муниципалитета в различных сферах: экономической, социальной, демографической, культурной и пр.

Базой для прогнозирования являются: прогнозы анализа социально-экономического развития страны, отдельных субъектов Федерации, муниципалитетов на отдельный период времени; статистические данные по макроэкономическим показателям (уровень инфляции, объем инвестиций, объем и динамика производства валового внутреннего продукта, уровень безработицы, рождаемость и смертность населения); прогнозы развития государственных и муниципальных секторов экономики; приоритетные программы социально-экономического развития страны; бюджетное послание Президента Российской Федерации, в котором отражаются основные направления бюджетной политики государства и ее совершенствования.

Подводя итог, следует сказать, что бюджетное планирование как на государственном, так и на муниципальном уровне призвано обосновать стратегию решения приоритетных государственных (муниципальных) задач. А задача бюджетного прогнозирования состоит, с одной стороны, в том, чтобы выяснить перспективы ближайшего или более отдаленного будущего в исследуемой области, а с другой стороны, способствовать оптимизации текущего и перспективного планирования, опираясь на составленный прогноз.

При учете всех требований к процессу прогнозирования и планирования местных доходов в обязательном порядке должен соблюдаться принцип непрерывности прогнозирования, так как без четкого представления об объемах доходов, планируемых к получению в следующем финансовом году, невозможно составление бюджета как такого. При этом должны использоваться объективные методы бюджетного планирования и прогнозирования, позволяющие максимально точно определить объем доходной части местного бюджета, что способствует реализации целей и задач социально-экономического развития муниципального образования.

1.3. Сравнительный анализ зарубежного и российского опыта бюджетного планирования и прогнозирования доходов бюджета

Бюджетное планирование является важной функцией местных органов власти зарубежных стран. Во многих странах бюджетное планирование сводится к разработке двух основных документов – долгосрочного финансового плана и ежегодного бюджета. Разработка этих двух документов местными органами власти является требованием, установленным законодательством. В частности, в Нидерландах кроме ежегодного бюджета органы местного самоуправления обязаны разрабатывать финансовый план на четыре года.

Местные органы власти зарубежных стран осуществляют долгосрочное планирование в соответствии с основными направлениями их деятельности. Например, в США местные органы власти разрабатывают шестилетние программы коммунальных услуг, капиталовложений и финансовой политики, во Франции – законодательно закреплены конкретные нормы по долгосрочному прогнозированию инвестиционных программ местных органов власти.

В основном долгосрочный финансовый план носит характер прогноза, в котором предусматриваются возможные источники и объемы поступлений финансовых ресурсов, а также долгосрочные целевые программы, по которым осуществляются расходы. Такие финансовые планы имеют название сменных пятилетних планов.

В отличие от финансового плана бюджет на год является нормативным актом обязательного характера. При этом показатели бюджета тесно связаны с финансовым планом. Ежегодно после утверждения нового бюджета осуществляется уточнение показателей финансового плана. Таким образом, происходит соединение текущего и перспективного финансового планирования [33] Одной из форм финансового планирования в местных органах власти зарубежных стран является также разработка и утверждение смет расходов учреждений, которые финансируются из бюджета, доходов и расходов присоединенных и дополнительных бюджетов.

.

Интервал:

Закладка: