Светлана Мишина - Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»

- Название:Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2013

- Город:Москва

- ISBN:978-5-9904757-5-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Мишина - Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград» краткое содержание

В монографии рассматриваются актуальные вопросы, связанные с процессом планирования и прогнозирования доходов местных бюджетов; анализируются современные тенденции и проблемы планирования и прогнозирования на муниципальном уровне; обосновывается необходимость совершенствования методики оценки налогового потенциала муниципальных образовании, а также предлагается методика прогнозирования доходов местных бюджетов на примере бюджета городского округа «Город Калининград»

Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград» - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Бюджетный механизм используется для воздействия на конкретные отрасли экономики через: формы организации отношений в бюджетной сфере; методы концентрации бюджетных средств; принципы расходования бюджетных средств; объем средств бюджета, которые используются государством, регионами и органами местного самоуправления.

В структуре бюджетного механизма определены три звена: концентрация денежных средств в бюджеты различных уровней; использование денежных средств бюджета юридическими и физическими лицами и распределение бюджетных средств между бюджетами различных уровней. Данные звенья бюджетного механизма функционируют при взаимодействии методов, способов, условий, объемов, движений бюджетных средств.

Выделяют следующие блоки бюджетного механизма: блок планирования и прогнозирования бюджета; исполнения бюджета; бюджетного контроля и т. д. Каждому из блоков свойственны специфические методы (способы, приемы), с помощью которых решаются задачи, возникающие на каждой стадии бюджетного процесса. С помощью особых приемов, используемых в блоке бюджетного планирования, составляются финансовые планы, отражающие мобилизацию и расходование бюджетных средств на уровне Федерации, регионов, муниципальных образований. Составляемые в форме балансов доходов и расходов федеральный, региональные и местные бюджеты используются не только для оперативного управления бюджетными отношениями, но и как инструменты бюджетного контроля за общим состоянием экономики и финансов в стране, регионах, муниципальных образованиях. Адресность бюджетных показателей, отражающих через конкретные статьи доходов и расходов многообразные связи бюджета с отраслями экономики, служит основой для их использования в целях контроля за состоянием дел в структурных подразделениях общественного производства.

Через бюджетные показатели можно следить за экономическими и социальными процессами, расценивая отклонения фактических данных от ранее запланированных как своеобразные сигналы для принятия оперативных правительственных решений.

На построение бюджетного механизма существенное влияние оказывает бюджетное устройство страны. Например, в федеративных государствах в зависимости от уровня управления бюджетными процессами в бюджетном механизме выделяют три звена функционирования: федеральный бюджет, региональные бюджеты и местные бюджеты. Содержание звеньев, частей и блоков бюджетного механизма на каждом из уровней управления характеризуется спецификой, обусловленной (и предопределенной) совокупностью бюджетных прав, закрепленных за федеральными, региональными и муниципальными органами власти, отраженными в бюджетном законодательстве.

Бюджетный механизм является инструментом осуществления бюджетной политики и в целом финансовой политики государства, регионов, муниципальных образований. С его помощью государственные и муниципальные органы власти стремятся обеспечить решение задач, сформулированных в основных направлениях бюджетной и налоговой политики на соответствующий период времени (год, три года и т. д.), исходя из целей, поставленных ходом экономического и социального развития как страны в целом, так и её территорий в частности. Меняются задачи, соответственно перестраивается и бюджетный механизм. Особенно большие изменения происходят при смене общественно-экономических формаций и методов хозяйствования. Так, в России переход на рыночные основы хозяйствования сопровождался коренной перестройкой всего бюджетного механизма, который во всех его звеньях, элементах и частях постепенно приобрел качественно новые черты:

– во-первых, прямое бюджетное администрирование хозяйственных процессов было заменено методами косвенного влияния бюджета на экономику;

– во-вторых, вместо неналоговых отчислений и изъятий введена система налоговых платежей;

– в-третьих, существенное развитие получило бюджетное планирование и прогнозирование. При этом бюджетное планирование нацелено на разработку и реализацию среднесрочных и долгосрочных целевых программ.

Если рассматривать понятие «планирование» в широком смысле, то его содержание проявляется в научном обосновании будущего поведения системы, её частей, элементов, процессов и явлений. В узком смысле – это совокупность организаций, методов и процедур по составлению плана.

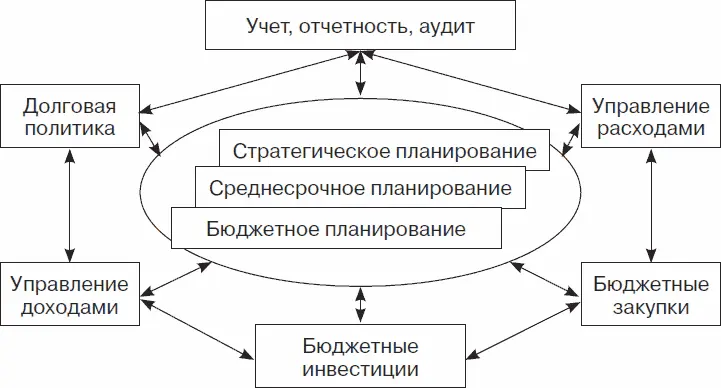

Инструменты экономической и финансовой политики согласуются по срокам, формам и объемам финансовых ресурсов в рамках бюджетного плана (рис. 5).

Рис. 5.Бюджетное планирование [23] Место бюджетного планирования в системе управления общественными финансами. URL: http//www.minfn.ru.

Различные авторы приводят следующие определения термина «планирование». Так, профессор М. Л. Архипцева считает, что «планирование – это разработка планов, определяющих будущее состояние экономической системы, путей, способов и средств его достижения» [24] Архипцева М. Л. Методологические основы прогнозирования и планирования налоговых поступлений в бюджетную систему // Налоги и налогообложение. 2007. № 12. С. 9.

. Экономист Т. В. Прусакова считает, что «бюджетное планирование представляет собой распределение и перераспределение стоимости валового национального продукта и национального дохода между звеньями бюджетной системы страны на основе социально-экономической программы развития территорий в процессе составления и исполнения бюджетов» [25] Прусакова Т. В . Бюджетное планирование и прогнозирование: методические указания для подготовки к семинарским занятиям / Т. В. Прусакова. Оренбург: ГОУ ОГУ, 2005. С. 5.

. Профессор Г. Б. Поляк определяет планирование как последовательность действий всех ветвей власти, связанных с разработкой прогнозных данных по собираемости платежей [26] Поляк Г. Б . Бюджетная система России / под ред. Г. Б. Поляка. М.: ЮНИТИ, 2008. С. 63.

.

В свою очередь, отечественные экономисты [27] Романовский М. В. и др . Финансы и кредит: учебник / под ред. М. В. Романовского, Г. Н. Белоглазовой. М.: Юрайт-издат, 2010. С. 199.

определяют бюджетное планирование как составную часть финансового планирования, позволяющую определить объем, источники и целенаправленное использование бюджетных ресурсов на каждом уровне управления (федеральном, региональном, местном).

Учитывая сказанное и в контексте рассматриваемой темы, автор предлагает определение «планирование доходов местных бюджетов»: «Планирование доходов местных бюджетов – это деятельность органов местного самоуправления по постановке задач в виде конкретного объема поступлений в местный бюджет на основании параметров социально-экономического развития соответствующей территории и предположений об их изменении».

Читать дальшеИнтервал:

Закладка: