Светлана Мишина - Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»

- Название:Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2013

- Город:Москва

- ISBN:978-5-9904757-5-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Мишина - Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград» краткое содержание

В монографии рассматриваются актуальные вопросы, связанные с процессом планирования и прогнозирования доходов местных бюджетов; анализируются современные тенденции и проблемы планирования и прогнозирования на муниципальном уровне; обосновывается необходимость совершенствования методики оценки налогового потенциала муниципальных образовании, а также предлагается методика прогнозирования доходов местных бюджетов на примере бюджета городского округа «Город Калининград»

Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград» - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Как бы ни складывалась система органов муниципального управления, условием ее эффективного функционирования является наличие достаточных ресурсов, формирующих стабильную финансовую базу деятельности этих органов управления и необходимый объем бюджетных доходов.

Доходы местного бюджета формируются в соответствии с законодательством Российской Федерации. В теоретическом и практическом плане особое значение приобретает вопрос об отнесении тех или иных доходов местных бюджетов к собственным, закрепленным или регулирующим. Конкретизация этих видов доходных источников связана с детерминированием их состава, унификацией понятийного аппарата, характеризующего доходную часть бюджета с позиции правового статуса бюджетных средств.

На законодательном уровне сформировалось новое понимание собственных доходов бюджета, выражающееся в разделении источников доходов бюджетов в зависимости от вида расходных полномочий. Идея реформирования бюджетных отношений в части разграничения доходов бюджетов оформилась в следующую схему: собственные полномочия – собственные доходы; переданные полномочия – переданные субвенции [15] Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»// Собрание законодательства Российской Федерации. 2003. № 40. Ст. 52, п. 5; Федеральный закон от 04.07.2003 № 95-ФЗ «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъекта Российской Федерации» // Собрание законодательства Российской Федерации. 2003. № 27. Ст. 26.2, 26.3, 26.5.

.

В соответствии с БК РФ [16] Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ // Собрание законодательства Российской Федерации. 1998. № 31. Ст. 47.

к собственным доходам бюджетов относятся: налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством Российской Федерации и законодательством о налогах и сборах; неналоговые доходы, зачисляемые в бюджеты в соответствии с законодательством Российской Федерации; доходы, полученные бюджетами в виде безвозмездных и безвозвратных перечислений, за исключением субвенций из Федерального фонда компенсаций и (или) региональных фондов компенсаций.

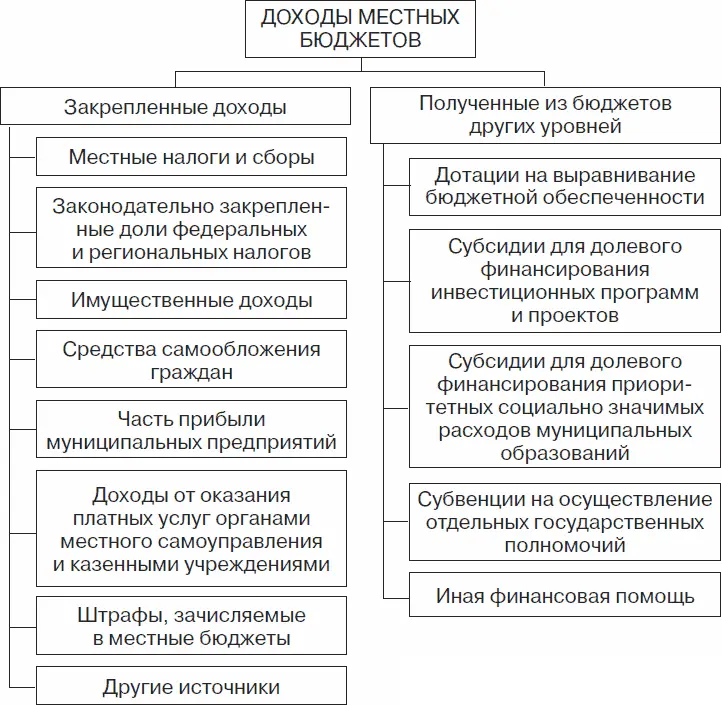

Закон № 131-ФЗ конкретизировал перечень собственных доходов местных бюджетов (рис. 3 [17] Федеральный закон от 06.10.2003 № 131-ФЗ // Собрание законодательства Российской Федерации. 2003. № 40. Ст. 52.

).

Так, к собственным доходам отнесены следующие источники: средства самообложения граждан (разовые платежи, осуществляемые для решения конкретных вопросов местного значения, решение о введении и использовании которых решаются местным референдумом); доходы от местных налогов и сборов; доходы от региональных налогов и сборов; доходы от федеральных налогов и сборов; безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, иные средства финансовой помощи; доходы от имущества, находящегося в муниципальной собственности; часть прибыли муниципальных предприятий; штрафы, устанавливаемые органами местного самоуправления в соответствии со своей компетенцией; добровольные пожертвования; иные поступления.

Рис. 3.Источники доходов местных бюджетов

В данном исследовании поддерживается точка зрения, что собственные налоговые доходы в контексте налоговой автономии должны составлять основу любого бюджета и обеспечивать его стабильность. При этом собственными налогами необходимо признавать такие платежи, которые полностью зачисляются в доход соответствующего бюджета и не распределяются вышестоящим уровнем власти с целью достижения сбалансированности бюджетной системы.

Ранее БК РФ [18] Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ / Собрание законодательства Российской Федерации. 1998. № 31. Ст. 48.

определял регулирующие доходы бюджетов как федеральные и региональные налоги, иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Федерации или в местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на три года) по разным видам таких доходов. Однако с принятием Федерального закона от 20.08.2004 № 120-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений» данная статья утратила силу, теперь регулирующие налоги стали собственными, что по экономическому содержанию, по мнению автора, не верно.

Что касается определения закрепленных доходов, то здесь также отсутствует единое мнение. Так, в специальной литературе можно найти трактовки, отождествляющие закрепленные доходы с собственными. Например, «… каждый бюджет можно считать сбалансированным тогда, когда его сбалансирование обеспечивается равномерно поступающими в течение года на его территории доходами, причем значительная доля среди них падает на собственные закрепленные доходы» [19] Демченков В. С., Ужвенко М. Ф . Регулирование местных бюджетов. М.: Финансы. 1995. С. 41.

. Другая точка зрения определяет закрепленные доходы как часть собственных доходов, регулированием и регламентацией которых осуществляется вышестоящими органами власти: закрепленными являются доходы, которые в соответствии с законодательством полностью или в твердо фиксированной доле (проценте) на постоянной основе закрепляются за соответствующим бюджетом [20] Химичева Н. И., Покачалова Е. В . Финансовое право / отв. ред. Н. И. Химичева. М.: Норма, 2005. С. 181.

.

По мнению автора, при отнесении доходов к собственным, закрепленным или регулирующим важное значение приобретает вопрос о правовом режиме регулирования отдельных видов налогов и доходов. Самостоятельность местного бюджета может быть обеспечена только при условии, что соответствующий орган власти обладает достаточными собственными источниками финансовых ресурсов и вправе свободно распоряжаться ими в соответствии с выполняемыми функциями, несет полную ответственность в установленном законом порядке за рациональное и эффективное использование бюджетных средств.

Социально-экономическое значение местного самоуправления напрямую определяется наличием у него финансовых средств, достаточных как для решения местных проблем, так и для эффективного участия в реализации общегосударственной политики в сфере социального и экономического развития подведомственных территорий. Ключевой формой образования финансовых средств органов местного самоуправления выступают местные бюджеты, представляющие собой совокупность денежных отношений, возникающих в связи с образованием и использованием денежных фондов органов местного самоуправления в процессе перераспределения национального дохода.

Читать дальшеИнтервал:

Закладка: