Светлана Мишина - Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»

- Название:Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2013

- Город:Москва

- ISBN:978-5-9904757-5-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Мишина - Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград» краткое содержание

В монографии рассматриваются актуальные вопросы, связанные с процессом планирования и прогнозирования доходов местных бюджетов; анализируются современные тенденции и проблемы планирования и прогнозирования на муниципальном уровне; обосновывается необходимость совершенствования методики оценки налогового потенциала муниципальных образовании, а также предлагается методика прогнозирования доходов местных бюджетов на примере бюджета городского округа «Город Калининград»

Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград» - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

[3] Государственные и муниципальные финансы: учебник / под ред. проф. С. И. Лушина, проф. В. А. Слепова. М.: Экономистъ, 2006. С. 513.. Фактически такая постановка вопроса сводит элементы муниципальных финансов к содержанию местного бюджета. Это, прежде всего, обусловлено тем, что включение других элементов (кроме местного бюджета) в узкую трактовку муниципальных финансов не представляется целесообразным, так как данные элементы либо отсутствуют в законодательстве (например, местные внебюджетные фонды, валютные местные фонды), либо являются составными частями местного бюджета (например, муниципальный кредит), либо не относятся к публичным (общественным) финансам (например, финансы юридических лиц).

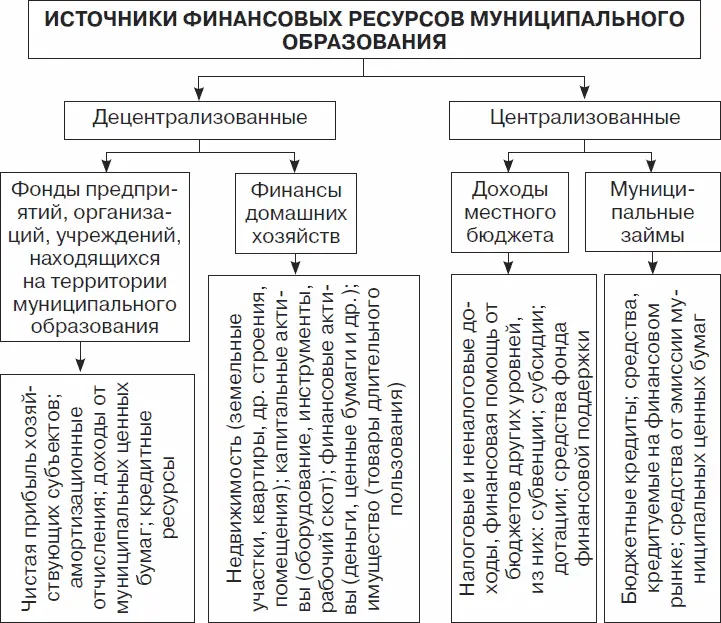

В широком смысле в систему муниципальных финансов включаются все местные финансы, в том числе и финансы самостоятельных хозяйствующих субъектов муниципального образования: финансы муниципальных унитарных предприятий, финансы предприятий и организаций других форм собственности, а также финансы населения, направляемые на развитие территории (рис. 1 [4] Муниципальные финансы: учебник / под ред. В. И. Матеюка. Краснодар: Кубанский гос. ун-т, 2003. С. 88.

).

Рис. 1.Источники финансовых ресурсов муниципального образования

Данный подход вполне правомерен, так как на территории муниципального образования функционируют финансовые подсистемы федеральных и региональных органов власти, коммерческие предприятия различных форм собственности, некоммерческие организации, домашние хозяйства. Именно с этих позиций муниципальные финансы рассматриваются при сводном финансовом планировании, разработке среднесрочного финансового плана, формировании финансовой политики, анализе финансовых рынков, налогового потенциала, инвестиционной привлекательности отдельных территорий.

Отметим, что в данном контексте системообразующим элементом муниципальных финансов, основой финансовой базы муниципалитетов также является местный бюджет, в котором аккумулируются местные финансовые ресурсы для последующего их использования для решения вопросов местного значения, для целей муниципального развития.

При этом финансы хозяйствующих субъектов являются ведущим звеном в финансовой системе, так как именно на этом уровне формируются источники финансовых ресурсов. Товаропроизводители и продавцы свободны в своих решениях и ориентируются лишь на рыночные регуляторы (цены, налоги, процентные ставки, курсы валют, дивиденды и др.), имеют возможность решать вопросы своего развития и создания фондов денежных средств. Доверие экономических субъектов рынка к органам власти является неотъемлемой частью существования рыночной экономики. Финансы хозяйствующего субъекта служат индикатором его конкурентоспособности, показателем эффективности деятельности в рыночной экономике.

Во всем мире возрастает внимание к местным финансовым ресурсам, источникам их формирования и направлениям рационального использования. Эти вопросы имеют первостепенное значение для реализации стратегий и программ развития муниципальных образований, которые без финансового обеспечения обычно остаются только на бумаге.

Местные органы власти, обеспечивая комплексное социально-экономическое развитие территории, осуществляя контроль за эффективным размещением производственных и социальных объектов, опираются, главным образом, на местный бюджет, через который они целенаправленно воздействуют на территориальную инфраструктуру и в котором экономические и политические процессы, происходящие на территории муниципального образования, находят наибольшее отражение.

По социальной природе бюджет – это система денежных и иных общественных отношений между государством, субъектами Федерации, муниципальными образованиями, юридическими и физическими лицами.

По своему материальному содержанию бюджет – это фонд финансовых средств, обеспечивающий финансирование утвержденных в нем расходов по функциональному признаку, т. е. на конкретные цели функционирующих отраслей местного хозяйства в определенном финансово-бюджетном периоде, совпадающем с календарным годом.

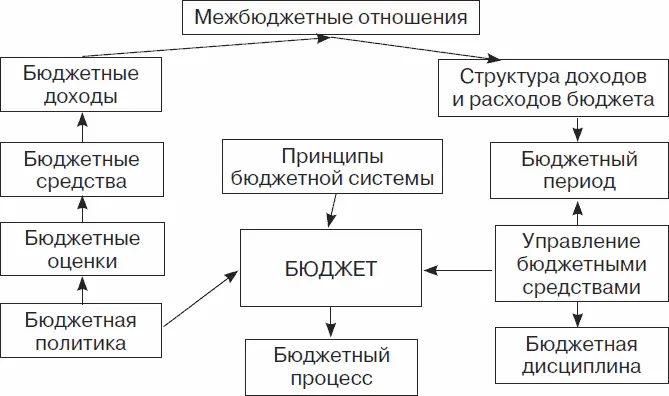

Профессор Д. Н. Бобрышев и академик РАЕН Ю. В. Корыстелев в соответствии с Бюджетным кодексом Российской Федерации (БК РФ) обобщили основные понятия бюджета и бюджетной системы (рис. 2 [5] Муниципальные финансы: учебник / под ред. В. И. Матеюка. Краснодар, Кубанский гос. ун-т, 2003. С. 131.

).

Рис. 2.Состав основных понятий бюджетной системы

Следует отметить, что с принятием поправок в БК РФ [6] Федеральный закон от 26.04.2007 № 63-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации» // Собрание законодательства Российской Федерации. 2007. № 18. Ст. 2117.

(в 2007 г.) понятия «местные бюджеты», «бюджеты муниципальных образований», «бюджеты органов местного самоуправления» рассматриваются как ряд синонимов. При этом термин «бюджет» в финансовой науке одновременно используется для обозначения различных по своей природе предназначений: «основной централизованный фонд денежных средств», «совокупность денежных отношений» как «основной финансовый план, как важнейший финансовый регулятор».

Так, например, ведущий экономист 1930-х гг. XX в. М. А. Смирнов местные бюджеты рассматривал как «… совокупность задач, поручаемых местным органам власти, и совокупность средств, которыми они располагают для их удовлетворения» [7] Смирнов М. А . Местные финансы. М.: Госиздат, 1926. С. 26.

.

По мнению профессора Л. Н. Павловой, «местный бюджет – это централизованный фонд финансовых ресурсов отдельного муниципального образования, формирование, утверждение и исполнение, а также контроль, за исполнением которого осуществляется органом местного самоуправления самостоятельно» [8] Бабич А. М., Павлова Л. Н . Государственные и муниципальные финансы. М.: Юнити, 2001. С. 460.

. Это определение содержит системную оценку критериям, на основе которых должны действовать местные бюджеты.

Интервал:

Закладка: