Светлана Мишина - Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»

- Название:Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2013

- Город:Москва

- ISBN:978-5-9904757-5-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Мишина - Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград» краткое содержание

В монографии рассматриваются актуальные вопросы, связанные с процессом планирования и прогнозирования доходов местных бюджетов; анализируются современные тенденции и проблемы планирования и прогнозирования на муниципальном уровне; обосновывается необходимость совершенствования методики оценки налогового потенциала муниципальных образовании, а также предлагается методика прогнозирования доходов местных бюджетов на примере бюджета городского округа «Город Калининград»

Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград» - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Наиболее важными вопросами практики планирования следует считать обоснование и выбор целевых положений системы планирования, методов прогнозных проектировок и аналитического инструментария, процедур мониторинга финансовых результатов исполнения планов.

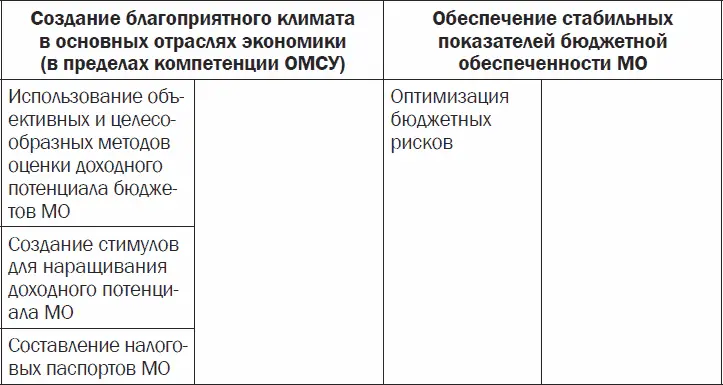

Исходя из приоритетов развития муниципальных образований, систему целей бюджетного планирования можно представить следующим образом (рис. 6):

Рис. 6.Цели бюджетного планирования в муниципальных образованиях [28] Составлено автором на основе: Боровикова Е. В. Бюджетное планирование и прогнозирование как элементы бюджетного процесса. URL: http://referent.mubint.ru.

Следует отметить, что важнейшим этапом бюджетного планирования является мониторинг его результатов, как текущий, так и проводимый непосредственно по окончании очередного цикла бюджетного процесса.

Организация бюджетного планирования может быть эффективной только тогда, когда в нее заложены научно обоснованные принципы. На данном этапе развития экономики страны методология бюджетного планирования базируется на следующих важнейших принципах: научности, социальной направленности и приоритета общественных потребностей, повышения эффективности общественного производства, пропорциональности и сбалансированности, согласования краткосрочных и перспективных целей и задач, единства, режима экономии, системности, адекватности, альтернативности, целенаправленности.

Принцип научности предполагает, что плановые документы разрабатываются на основе глубокого познания и использования законов общественного развития, и прежде всего экономических законов, макроэкономических теорий, математики, кибернетики и других наук. В процессе разработки планов проводится глубокий анализ тенденций и перспектив экономического и социального развития, разрабатываются прогнозы, технико-экономические обоснования темпов и пропорций экономического роста, система стоимостных, трудовых и материальных балансов с использованием прогрессивных норм и нормативов.

Принцип социальной направленности и приоритета общественных потребностей предполагает, что в планировании следует исходить из интересов человека и общества. Удовлетворение потребностей населения должно быть исходной позицией финансовых планов, ибо это общественно необходимо. Экономика не должна и не может развиваться вне интересов личного и общественного потребления.

Принцип повышения эффективности общественного производства предусматривает, чтобы все цели и задачи планирования осуществлялись с наименьшими затратами. Он реализуется через возможные формы и направления экономии бюджетных ресурсов и проявляется через систему показателей эффективности.

Принцип пропорциональности и сбалансированности . Рынок формирует экономический механизм регулирования и стимулирования бюджетных отношений и экономики. С помощью рыночных механизмов обеспечивается производство той продукции, которая удовлетворяет запросы потребителей. Однако формировать пропорции и структуру национальной экономики, отвечающей интересам всего общества, должно государство через систему бюджетного регулирования.

Реализация этого принципа предполагает:

– равновесие совокупного спроса и совокупного предложения по всему народнохозяйственному обороту ресурсов;

– рациональное соотношение между разумными потребностями и всеми имеющимися ресурсами, в том числе и бюджетными;

– паритет различных форм собственности в пользовании материальными, трудовыми и финансовыми ресурсами общества.

Сбалансированное социально-экономическое развитие должно обеспечивать, с одной стороны, соответствие в потенциальных уровнях функционирования отдельных сфер, отраслей, территориальных подразделений общественного производства, с другой стороны, оптимальное (при существующих условиях) удовлетворение производственных и непроизводственных потребностей общества. Этот принцип направлен на поддержание материально-вещественных и финансово-бюджетных пропорций и проявляется через общеэкономические, межотраслевые, отраслевые и территориальные пропорции.

Принцип приоритетности следует понимать или как первенство в каком-либо открытии, или как преобладающее, первенствующее значение чего-либо. Необходимость выбора приоритетных направлений в развитии экономики и бюджетной системы обусловлена, во-первых, ограниченностью ресурсов, во-вторых, неотложностью решения важнейших общегосударственных проблем.

Принцип согласования краткосрочных и перспективных целей и задач предполагает сочетание текущих целей и задач социально-экономического развития страны с достижением научно обоснованных стратегических целей, позволяет добиться их непротиворечивости и однонаправленности. Он реализуется через систему долго-, среднесрочных и текущих плановых бюджетных документов.

Принцип единства вытекает из самой сущности бюджета. Этот принцип имеет две стороны – внешнюю и внутреннюю. Внешняя получает выражение в тесной взаимосвязи и взаимном влиянии бюджетного и экономического планирования. Внутренняя – в планировании бюджетов всех уровней. Органическая взаимосвязь бюджетного и экономического планирования базируется, прежде всего, на том, что в основе бюджетного планирования лежат показатели прогноза экономического и социального развития: объем производства и реализации продукции, фонд оплаты труда, обороты реализации, объем капитальных вложений, контингент учащихся, количество больничных коек и т. д. Однако разработка бюджета отнюдь не сводиться к пассивному выражению заданий прогноза экономического и социального развития. В ходе бюджетного планирования уточняются проектировки развития экономики, проверяются балансовые связи отдельных элементов прогноза экономического и социального развития, вскрываются узкие места, выявляются внутрихозяйственные резервы. Организационно принцип единства бюджетного и экономического планирования проявляется в том, что проекты плана экономического и социального развития и бюджетов различных уровней составляются, рассматриваются и утверждаются одновременно. Принцип единства в бюджетном планировании означает также внутреннее единение всех видов бюджетов в бюджетной системе Российской Федерации.

В соответствии с этим принципом доходы и расходы федеральных, региональных и местных органов объединяются в сбалансированные консолидированные бюджеты с обязательным соблюдением общих принципов их составления, рассмотрения и утверждения. Принцип единства органически вытекает из единства целей и задач, стоящих перед всеми органами власти. Сочетание отраслевого, ведомственного и территориального планирования в бюджетной системе Российской Федерации органически вытекает из того, что управление экономикой осуществляется на основе прогнозов экономического и социального развития, построенных в отраслевом, ведомственном и территориальном разрезах. Отраслевой разрез в бюджетном планировании помогает обеспечить необходимыми денежными средствами отраслевую структуру общественного производства; ведомственный – позволяет развертывать планы движения бюджетных ресурсов по конкретным исполнителям – министерствам и ведомствам; территориальный – дает возможность согласовать бюджет каждого территориального звена с объемами бюджетных средств в разрезе отдельных отраслей и ведомств, предопределяя распределение доходов и расходов по звеньям бюджетной системы.

Читать дальшеИнтервал:

Закладка: