Джозеф Синки - Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

- Название:Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2223-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джозеф Синки - Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг краткое содержание

Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

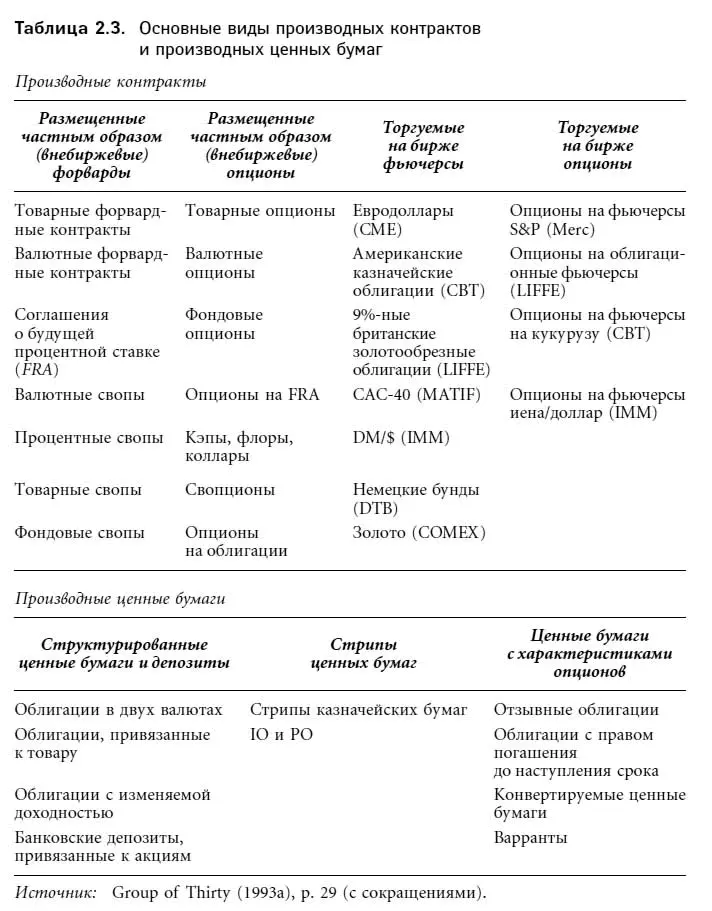

В табл. 2.3 описаны основные виды производных контрактов и производных ценных бумаг, обращающихся на рынке. В большинстве случаев даже самые необычные из этих нововведений могут быть адекватно описаны, исходя из параметров табл. 2.2.

Расходы на финансовые инновации и улучшение репутации

Сколько стоит разработка и внедрение нового финансового продукта? Туфано провел интервью с менеджерами четырех крупнейших инвестиционных банков и полагает, что расходы составляют от 50 тыс. до 5 млн долл. Денежные средства расходуются в основном на следующие цели [25] Tufano (1989); из этого источника взяты все фактические данные, приведенные в данном разделе.

: юридические, бухгалтерские и налоговые консультации, компьютерные системы оценки и торговли, капитал и персонал для поддержки маркет-мейкинга, обучение эмитентов, инвесторов и трейдеров.

Интересно, что новые ценные бумаги в настоящее время не могут быть запатентованы. SEC в обязательном порядке требует от инвесторов предоставлять информацию о новых продуктах, чтобы любой участник рынка имел возможность ознакомиться со всеми материалами, касающимися инновации. Подражатель, таким образом, затрачивает на аналогичный продукт на 50–75 % меньше, чем первооткрыватель. Возникает законный вопрос: кому в этих условиях хочется «бежать впереди паровоза» и заниматься разработкой инноваций?

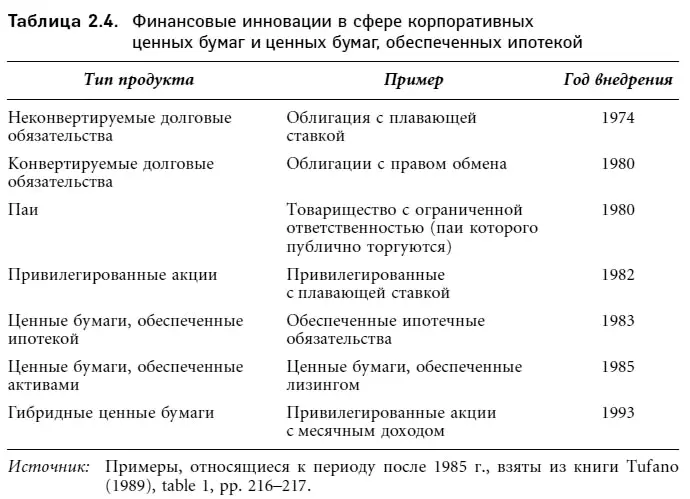

Ответ мы найдем в исследовании Туфано. Оказывается, «первопроходцы» получают выгоду в виде большей по сравнению с последователями доли рынка. Туфано объясняет, почему банки, первыми внедряющие инновации, совершают андеррайтинг, трейдинг и маркетинг с наименьшими затратами. По мнению исследователя, вместо того чтобы использовать это преимущество для установления «монопольных цен», «первопроходцы» обычно оценивают продукт ниже, чем имитаторы, и получают большую долю рынка. Кроме того, успех (неудача) внедрения инновации повышает (понижает) репутациюданного инвестиционного банка. Открывая новые пути и затрачивая на это от 50 тыс. до 5 млн долл., банки показывают клиентам и всему рынку, что их нематериальные активы по-прежнему продуктивны, а значит, банк, как прежде, достоин доверия потребителей. В табл. 2.4 мы представили несколько инновационных продуктов, появившихся на рынке благодаря стараниям инвестиционных банков.

На этом мы завершим краткий анализ инновационных финансовых контрактов и перейдем к рассмотрению факторов консолидации и корпоративной реструктуризации, характерных для современного банковского дела и всей индустрии финансовых услуг.

Банковская консолидация

В индустрии финансовых услуг выживаемость банков связана с умением приспособиться к изменениям в окружающей финансовой среде. В начале 1990-х годов одной из форм адаптации крупных банков США стала корпоративная реструктуризация, включающая сокращение дивидендов, реорганизацию, а также крупные единовременные списания денежных средств за счет чистой прибыли (например, убытков по коммерческим кредитам на недвижимость). С этого времени крупнейшие банки и их холдинговые компании демонстрируют высокую прибыльность и генерируют избыточный капитал. Этот капитал затем уменьшается за счет выкупа собственных обыкновенных акций на рынке и их последующей замены на экзотические гибриды. В следующем разделе мы рассмотрим процесс консолидации коммерческих банков, основной движущей силой которого выступают слияния.

Экономические мотивы консолидации

Чтобы понять интеграцию в индустрии финансовых услуг, рассмотрим четыре типа консолидации.

1. Консолидация внутри отрасли в отдельной стране.

2. Консолидация отраслей в отдельной стране.

3. Консолидация внутри одной отрасли в разных странах.

4. Консолидация отраслей в разных странах.

Примерами могут служить (по типам): 1) слияние Сhase Manhattan и J.P. Morgan в США; 2) слияние Citicorp и Travelers Group в США; 3) приобретение американского Bankers Trust немецким Deutsche Bank; 4) покупка швейцарским Credit Swiss американского Donaldson Lufkin Jenrette, а также поглощение швейцарским Zurich Financial’s американского Scudder Kemper.

Рассмотрим вслед за Бержером [Berger (2000)] несколько конкретных типов интеграции в индустрии финансовых услуг. Подойдем к ним с точки зрения экономических мотивов банковских слияний, как это делает Дермин [Dermine (1999)]. В табл. 2.5 обобщены выводы этих работ и представлено шесть гипотез, объясняющих возможность увеличения акционерной стоимости в ходе слияния. Для лучшего понимания материала таблицы разъясним ключевые экономические категории: снижение затрат, интеграция и потенциальный источник создания стоимости.

Снижение затратдостигается двумя путями: за счет роста масштаба и за счет расширения ассортимента выпускаемой продукции. Эффект масштаба связан с объемом производства или размером компании и выражается в снижении средних издержек при увеличении объема производства. Экономия за счет расширения ассортимента выпускаемой продукции – это более эффективное расходование средств, возможное при выпуске нескольких видов товара. В финансовой индустрии слияние позволяет расширить набор предлагаемых банковских услуг, скажем, одна и та же компания может брать на себя и андеррайтинг, и посредничество, и управление риском, и страхование. Эффект расширения ассортимента означает уменьшение затрат за счет перекрестных продаж финансовых услуг и продуктов. Слияния в индустрии финансовых услуг обусловлены стремлением более эффективно использовать средства. Существенное воздействие на слияния оказывают: рыночная сила (слияния позволяют получить контроль за ценами, продуктами и рынком), комиссионные за менеджмент («строительство империй», дающее возможность упрочить позиции менеджеров и повысить зарплату персонала) и действие федеральной сети безопасности или правительственных гарантий, которыми обладают застрахованные банки.

Понятия горизонтальной и вертикальной интеграции позволяют описать два возможных типа слияний. Горизонтальная интеграция – это покупка конкурирующей фирмы, а вертикальная интеграция – это приобретение поставщика или дистрибьютора. В индустрии финансовых услуг компании, имеющие развитую филиальную сеть, становятся желанными партнерами по слиянию для фирм, у которых такие ресурсы отсутствуют.

Акционеры обычно настаивают на положительном изменении стоимости своих инвестиций в результате слияния. В разделе В табл. 2.5 приведено шесть предпосылок слияний [26] Хававини и Суари [Hawawini and Swary (1990)] в главах 2 и 8, а также Ролл [Roll (1986)] более подробно описывают причины слияний и гипотезы возможного увеличения стоимости компаний.

.

Интервал:

Закладка: