Джозеф Синки - Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

- Название:Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2223-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джозеф Синки - Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг краткое содержание

Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

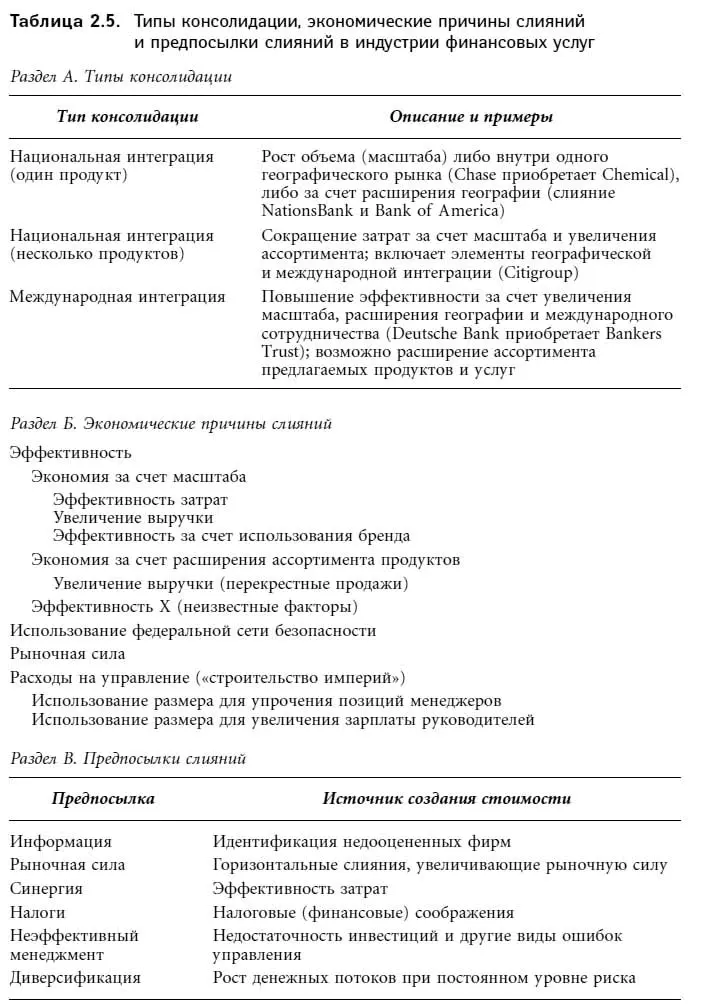

Источник: Разделы А и Б – Berger (2000), Dermine (1999), Kane (2000), Pennacchi (2000); раздел В – результат обработки нескольких источников, в том числе Hawawini and Swary (1990), Roll (1986).

1. Информация: покупатели, пользуясь конфиденциальными источниками информации, имеют возможность идентифицировать недооцененные фирмы.

2. Рыночная сила: приобретение компании (в ходе горизонтального поглощения конкурента, позволяющего получить монополию на рынке) дает возможность поднять цену.

3. Синергия: затраты могут быть сокращены как результат эффекта масштаба, эффекта расширения ассортимента продуктов и услуг, уменьшения расходов на дистрибуцию и маркетинг. Возможное в результате покупки сокращение затрат – наиболее важная причина слияний.

4. Налоги: движущей силой слияния может стать стремление сократить налоговые обязательства. Налоги рассматривают, как правило, в контексте общей финансовой деятельности банка, не замыкаясь на сокращении затрат.

5. Неэффективный менеджмент: поглощение фирмы с неэффективным менеджментом и последующая замена управляющих позволяют максимизировать стоимость компании.

6. Диверсификация: фирма-покупатель стремится диверсифицировать источники дохода и генерировать более мощные денежные потоки при прежнем уровне риска. При таком подходе снижение делового риска (колебаний прибыли) сопровождается повышением финансового риска (левериджа).

Разделы Б и В табл. 2.5 пересекаются, однако некоторые причины, обусловливающие слияние (строительство империй, например), не приводят к увеличению капитала инвесторов.

Слияния и поглощения в банковском деле

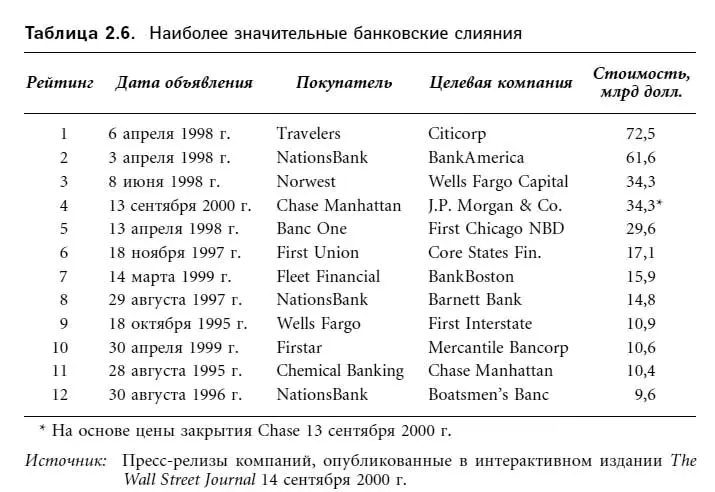

Тенденция консолидации, развившаяся в банковском деле и индустрии финансовых услуг в начале 1980-х годов, ускоренными темпами продолжалась в 1990-х годах и не потеряла своей актуальности в наши дни [27] О слиянии говорят, когда две компании соединяются, образуя новую. Поглощение – это получение одной компанией контроля над другой. Термины нередко путают, поскольку глаголы «сливаться» и «поглощать» используются то в строгом терминологическом смысле, то в обычном языковом, синонимическом значении. Слияние двух крупных банковских компаний называют «слиянием равных». Согласно постановлению ФРС «контроль» устанавливается при получении во владение более чем пяти процентов капитала компании.

. В табл. 2.6 приведены данные о двенадцати банковских слияниях, получивших наивысшие рейтинги по стоимости транзакции. В начале списка помещено слияние Citicorp и Travelers Group (стоимость транзакции 72,5 млрд долл.; год 1988; интеграция между отраслями) с последующим образованием Citigroup, финансовой холдинговой компании, отвечающей всем требованиям Закона о финансовой модернизации [28] Напомним материал гл. 1: данный закон имеет особое значение, так как позволяет отказаться от юридических постановлений эпохи Великой депрессии, т. е. от Закона Гласса – Стигалла 1933 г. В то же время закон 1999 г. не уничтожает существующего разграничения банковского дела и коммерции.

. В других обозначенных в этой таблице сделках одна банковская холдинговая компания приобретала другую. Крупнейшая сделка (61,6 млрд долл.) – совершенное NationsBank поглощение Bank of America; название целевой компании (Bank of America) было сохранено, так как этот бренд был более известен.

Число банков в Америке всегда превышало количество подобных учреждений в других странах. Известный банковский консультант Эдвард Фураш полагает: «В этой стране есть ряд рынков, на которых наблюдается явный избыток банков. Наша индустрия страдает от передозировок финансового обслуживания» [29] Marshall (1996), р. 2.

. Подобная ситуация сложилась, в частности, в результате длительно проводимой правительством тактики чрезмерной опеки и неверной ценовой политики в сфере страхования депозитов. Волна консолидации, захлестнувшая страну в 1980-х годах, может рассматриваться как реакция на наблюдаемый переизбыток банков.

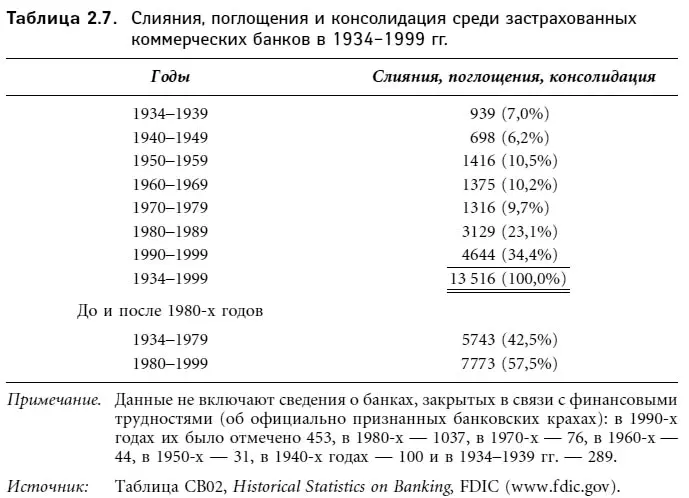

Как видно из табл. 2.7, в 1980-х – 1990-х годах было отмечено 7773 банковских слияния: 3129 в 1980-х годах и 4644 в 1990-х. Консолидация, идущая со скоростью 313 (1980-е годы) и 464 (1990-е годы) слияния в год, оказалась процессом в два раза более быстрым, чем консолидация в предыдущие 45 лет [30] Среднегодовое количество слияний составляло: 70 в 1940-е годы, 142 в 1950-е, 138 в 1960-е и 132 в 1970-е годы.

. Начало банковским слияниям положили ослабление регулирования и крах многочисленных сберегательных учреждений в 1980-е годы. Предполагается, что в XXI в. консолидация продолжится, однако ее обусловят иные факторы, чем в 1980-х и начале 1990-х годов. Согласно исследованию Bank Administration Institute (BAI, 1996), движущими силами банковской консолидации станут:

• использование слияний для увеличения выручки;

• использование слияний в целях экономии за счет масштаба в ряде специальных областей (в частности, ипотечное кредитование и кредитные карты);

• использование слияний для реструктуризации розничного банковского обслуживания, изменения типов товара, принципов его продажи (банковское обслуживание на дому через Интернет) и характера клиентуры.

Каждая из относящихся к концу 1990-х годов крупных сделок обусловлена одной или несколькими из перечисленных выше причин.

Факторы консолидации могут быть описаны через модель рентабельности собственного капитала (ROE):

где ROA – рентабельность активов, EM – мультипликатор собственного капитала, PM – прибыль и AU – оборачиваемость активов. При прочих равных рост выручки увеличит как PM, так и AU, а значит, приведет к увеличению ROA = PM × AU и ROE = ROA × EM. Выгода от уменьшения затрат при прочих равных распространяется только на PM, а через него снижение операционных расходов благотворно воздействует на ROA и ROE.

Анализ составляющих ROA опирается на данные бухгалтерской отчетности, подходить к которым следует с большой осторожностью. Бухгалтерские показатели выручки, затрат и прибыльности, без сомнения, влияют на цены акций, однако более высокие PM или AU не обязательно свидетельствуют о создании новой стоимости. Согласно модели дисконтирования денежных потоков, ключевыми элементами создания стоимости стоит считать объем, тайминг и степень риска денежных потоков. Слияние – сложный процесс, поскольку денежные потоки, которые будут получены в результате объединения компаний, невозможно заранее охарактеризовать с точки зрения их характера или степени риска. К вопросу создания новой стоимости мы вернемся в гл. 5–7, когда речь пойдет об аспектах оценки банка и принципах измерения эффективности его деятельности.

Читать дальшеИнтервал:

Закладка: