Джозеф Синки - Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

- Название:Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2223-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джозеф Синки - Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг краткое содержание

Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Несмотря на то что банки по-прежнему относят к крупнейшим работодателям, консолидация и конкуренция в индустрии финансовых услуг заставляют крупнейшие фирмы проводить корпоративную реструктуризацию. Из табл. 2.12 видно, что в ходе процесса реструктуризации (2000 г.) было ликвидировано 56 тыс. рабочих мест, стоимость реструктуризации составила 2,5 млрд долл. Выгода от подобной реструктуризации проявляется в форме будущего снижения затрат, позволяющего увеличить будущую прибыль. Какова дальнейшая судьба уволенных? Многие квалифицированные работники нашли места в других финансовых компаниях. Другие либо организовали свои компании, либо вышли на пенсию, либо пополнили ряды безработных.

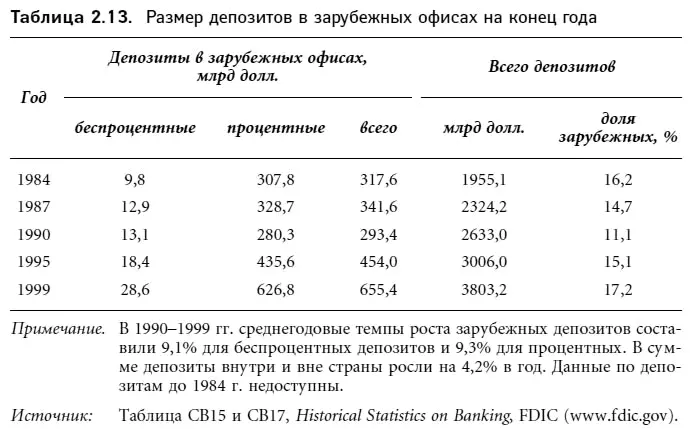

Сотни работающих в США коммунальных банков не занимаются международным банковским обслуживанием: глобализация индустрии финансовых услуг никак их не затронула. Таким образом, хотя данные табл. 2.13 формально относятся ко всем застрахованным FDIC коммерческим банкам, на самом деле они отражают деятельность лишь крупнейших BHC. В этой таблице приведены данные по депозитам, имеющимся в зарубежных офисах. Как видим, в сфере финансовых услуг в период после международного кризиса долговых обязательств 1980-х годов и неудач 1990-х годов наблюдается рост глобализации и международного банковского обслуживания. На пике кризиса международного рынка облигаций в 1987 г., когда убытки по кредитам Citicorp составили 3 млрд долл., общий размер депозитов в зарубежных офисах был равен 342 млрд долл. (15 % общего объема банковских депозитов). К 1990 г. размер депозитов снизился до 293 млрд долл. (11 %), однако затем резко вырос до 655 млрд долл. (17 %).

Конкуренция: доступность кредитования и другие типы банковского обслуживания

Банковская консолидация привела к росту конкуренции и заставила банкиров пересмотреть отношение к вопросу о доступности кредитов и других типах банковского обслуживания. До последнего времени банки описывались в разрезе предоставляемых продуктов и географического местоположения. Понятие «локальные рынки» было осмысленным и значимым. Какой смысл следует вкладывать в этот термин сегодня, в эпоху глобализации, банкоматов, международных ВНС, банковского обслуживания на дому? Заметим: даже если, как предсказывают экономисты, банковская система США получит форму «гантели», т. е. разделится на два «эшелона» – крупные холдинговые компании и коммунальные банки, – понятие «местного рынка» по-прежнему останется релевантным. В интервью с Маршаллом [Marshall (1996)] Фураш следующим образом описал возможную в будущем структуру индустрии банковского обслуживания:

«Банковская структура постепенно превращается в олигополию, где на каждом отдельно взятом географическом рынке (от города до округа, штата, региона и всей страны) доминируют четыре-пять организаций… Поле деятельности банков стремительно сокращается: измерить его достаточно сложно, однако по приблизительным подсчетам оно составляет всего 25 % рынка финансовых услуг» (рр. 1–2).

Банковские слияния заметно повысили концентрацию активов крупнейших банков на национальном уровне, однако, по мнению Йеллена [Yellen (1995)], концентрация на местных рынках, анализ которых до сих пор важен для изучения феномена ослабления конкуренции, осталась практически неизменной [31] Стандартным показателем концентрации на банковском рынке является индекс Херфиндаля – Хиршмана (ННI), т. е. сумма квадратов долей рынка. Допустим, на рынке, включающем три банка, доля первого (в депозитах, кредитах, индексах) составляет 0,5, второго – 0,3 и третьего – 0,2. Очевидно, что сумма трех этих чисел должна быть равна единице. Выразим доли в виде процента и возведем в квадрат, получим: ННI = 2500 % + 900 % + 400 % = 3800 %. ННI монополиста равно 100 % × 100 % = 10 000 %; на высококонкурентном рынке ННI = 0. Согласно данным Jayaratne и Hall (1996), средний национальный ННI в США в 1994 г. равнялся 1604, в 1989 г. – 1423. В федеральном округе Нью-Йорк, по данным исследователей, HHI пяти крупнейших банковских фирм составлял от 536 (Metro NYC/NJ) до 2003 (Buffalo), в 1989 г. эти цифры равнялись соответственно 459 и 1565. В написании ННI опускается знак %.

. Такой взгляд на структуру рынка банковских услуг согласуется с любимой моделью ФРС – моделью индустриальной организации (IO):

При отсутствии высокой концентрации на местных рынках конкурентоспособные фирмы, согласно модели IO, имеют возможность достичь желаемого уровня кредитных и депозитных ставок, а также доступа к кредитованию.

Банковская консолидация: некоторые итоги

Переходный период всегда был наиболее сложным для любого общественного организма. Консолидация в сфере банковских услуг может показаться клиенту и служащему банка разрывом привычных связей. Между тем любые изменения, как правило, усиливают рост конкуренции, а значит, у клиента появится больше возможностей получить более качественные продукты. В результате консолидации возможен нежелательный эффект ослабления конкуренции, от чего клиентов банка ограждает федеральное законодательство. В то же время, в отличие от топ-менеджеров, надежно защищенных от любой банковской непогоды, служащие банков более низкого и среднего рангов страдают от всех отрицательных последствий консолидации [32] Слоан [Sloan (1996)] описывает негативные стороны консолидации на примере совершенного Wells Fargo в 1996 г. приобретения First International Bank.

. Варианты решения этих проблем – ранняя пенсия, работа в иных секторах индустрии финансовых услуг или открытие собственных новых банков [33] Деоган [Deogun (1996)] приводит пример бывшего служащего сберегательного банка, уволенного в ходе серии слияний и сумевшего воспользоваться этой возможностью для организации собственного банка. Этот предприниматель, как и другие ему подобные, усиливает коммунальную часть «гантели», в виде которой мыслится будущая банковская структура.

.

Поглощения и создание стоимости

Одна из любопытных и противоречивых тем экономического исследования звучит следующим образом: способны ли поглощения создать стоимость? Поглощения – важнейший процесс, позволяющий конкурентоспособному фондовому рынку привести в соответствие мотивацию менеджеров и акционеров. Обилие направленных против поглощений мер заставляет рядового участника рынка предположить, что быть поглощенным для корпоративного организма хуже, чем умереть. Между тем непредвзятый подход к рыночным фактам дает возможность заключить (а реальный опыт подтверждает этот вывод), что поглощение благотворно воздействует на экономику: оно гарантирует фирме управление менеджерами, способными эффективно использовать ее активы, т. е. увеличивать стоимость. Противники поглощений полагают, что работу менеджеров следует оценивать с более «мягких», по сравнению с «жестким» подходом фондового рынка, позиций (важна не цена, а преданность и усердие) [34] Изложение дискуссии на эту тему читатель найдет в книге Хелма и Добржинского [Helm and Dobrzynsky (1998)]; авторы подробно описывают позицию Йенсена – бывшего профессора Рочестерского университета, ныне профессора Гарвардской бизнес-школы. Йенсен – один из наиболее горячих защитников поглощений. Кровиц [Crovitz (1990)] в статье, помещенной в Wall Street Journal , вопрошает: «Могут ли компании, предназначенные к поглощению, сказать акционерам “нет”?» Материал на эту тему читатель найдет в следующей сноске, а также в других сносках главы.

. Придерживающиеся этой точки зрения обеспокоены снижением уровня моральных стандартов в банковском бизнесе и в корпоративной Америке вообще. Ключевой вопрос в данном споре – корпоративный контроль. Покупка и продажа компаний называется рынком контроля над корпорациями. Конкурентоспособный рынок контроля над корпорациями создает рыночную дисциплину.

Интервал:

Закладка: