Коллектив авторов - «Дни науки» факультета промышленной политики и бизнес-администрирования КНИТУ

- Название:«Дни науки» факультета промышленной политики и бизнес-администрирования КНИТУ

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:978-5-7882-1562-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - «Дни науки» факультета промышленной политики и бизнес-администрирования КНИТУ краткое содержание

«Дни науки» факультета промышленной политики и бизнес-администрирования КНИТУ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2. Кузнецова Н.В., Кабанова Л.В. Биоциды для водоразбавляемых ЛКМ// Снабженец. – 2006. – №2. – С. 63-67.

Рафикова А.И. (гр. 3291-84)

НАЛОГООБЛОЖЕНИЕ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ

The fundamental principle of the income tax, “the Wealth of the population are the property of the nation”. Far-sighted of the government of the balanced approach to setting rates, filling the coffers and not deprived of their people.

Основополагающий принцип подоходного налога: “Богатство населения – это достояние нации”. Подоходный налог, основной вид прямых налогов, взимаемый с доходов физических лиц. Не удивительно, что к нему такое пристальное внимание, ведь от того, каков будет его размер, напрямую будут зависеть доходы каждой семьи [3]. В каждой стране мира порядок взимания налога на доходы физических лиц имеет свои особенности. Например, в России для всех слоев населения действует налоговая ставка в размере 13 % [1]. Несмотря на недостатки плоской шкалы ставок НДФЛ, Правительством РФ было принято решение не менять ее в 2013 году, а резервы для покрытия дефицита бюджета искать в более эффективном использовании бюджетных средств.

Наряду с основной 13 %-ной ставкой, в России действуют и повышенные ставки НДФЛ для определенных видов доходов. К примеру, ставка в размере 35 % применяется для: доходов от стоимости выигрышей и призов, превышающих установленные размеры; доходов, полученных от процентов по банковским вкладам, в части, которая превышает установленные размеры; на сумму экономии на процентах при получении налогоплательщиком заемных (кредитных) средств, в части, которая превышает установленные размеры.

Ставка НДФЛ в размере 30 % применяется для доходов, полученных физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, облагаемым по другим ставкам.

Ставка НДФЛ в размере 15 % применяется по отношению к доходам, полученным физическими лицами, которые не являются налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций. А для физических лиц, имеющих статус налоговых резидентов, для определенных видов доходов (полученных в виде дивидендов доходов; доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 г. [4]), ставка НДФЛ составляет 9%.

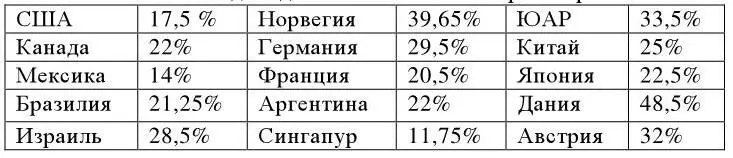

В каждой стране мира порядок взимания налога на доходы физических лиц имеет свои особенности. Во многих странах используется дифференцированная ставка подоходного налога. Так, в США первые 8,95 тыс. долл. (около 275 тыс. руб.) годового дохода не подлежат налогообложению, следующие 8,025 тыс. долл. (247 тыс. руб.) облагаются по ставке 10 %. Максимальной ставкой 35 % облагаются доходы свыше 357,7 тыс. долл. в год (10999 тыс. руб.). Снизить налоговые обязательства можно за счет налога на недвижимость, ипотечного кредита или платы за обучение, так как по этим затратам предоставляется налоговый вычет. Интересно, что некоторые страны полностью освободили своих граждан от уплаты подоходного налога (Багамы, Бермуды, Монако, Андорра и др.). Ставки подоходного налога, действующие в некоторых странах мира представлены в таблице 1.

Согласно вступившим в действие с 2013 года изменениям налогового законодательства, НДФЛ не облагаются предоставленные фермерским хозяйствам субсидии и гранты на создание и развитие, а также единовременная помощь на обустройство начинающего фермера. Льгота применяется в отношении грантов и субсидий, полученных после 1 января 2012 года. Кроме того, согласно п. 34 ст. 217 НК РФ от уплаты НДФЛ освобождаются средства, которые выплачиваются из региональных бюджетов на поддержку семей, имеющих детей. Также не нужно платить НДФЛ с дохода в виде бесплатно полученных жилых помещений и земельных участков из государственной или муниципальной собственности в соответствии с федеральными законами или законами субъектов РФ.[2]

Таблица 1

Ставки подоходного налога в некоторых странах

Таким образом, можно сделать вывод, что в 2013 году ставки НДФЛ не изменились, следовательно никаких существенных изменений для государства или для граждан Российской Федерации не произошло.

1. Гашенко И.В. Совершенствование механизма уплаты налога на доходы физических лиц // Евразийский международный научно-аналитический журнал «Проблемы современной экономики», 2011. – № 2.

2. Налоговый кодекс РФ // http://info.tatcenter.ru

3. http://slovari.yandex.ru

4. http://bs-life.ru/finansy/nalogy/podohodniy2013.html

Ардаширова Н.Р. (гр. 3291-81)

ИНСТРУМЕНТЫ НАЛОГОВОГО СТИМУЛИРОВАНИЯ ИННОВАЦИЙ

The following tax stimulation principles and methods of car manufacturing factories innovative activities are offered here.

Основной стратегической целью России является ускорение экономического роста на базе интенсификации инновационного процесса, в том числе за счет притока инвестиций в сферу производства. Система налогообложения является мощным ресурсом стимулирования внутренних инвестиций на государственном уровне.

К настоящему времени российская налоговая система характеризуется невысокими налоговыми ставками основных прямых налогов (налог на прибыль организаций, налог на доходы физических лиц) и широким применением специальных налоговых режимов [1], что положительно влияет на инвестиционные процессы. Кроме того, с 2008 года вступил в силу комплекс нормативно-правовых актов, создающих определенные налоговые стимулы для ведения инновационной деятельности [2], предусматривающий в частности: освобождение от НДС реализации научно-исследовательских, опытно-конструкторских и технологических работ, относящихся к созданию новой или усовершенствованию производимой продукции и технологий; включение в состав средств целевого финансирования, не учитываемых при определении базы налога на прибыль, средств, получаемых из зарегистрированных в установленном порядке фондов поддержки научной или научно-технической деятельности; установление к основной норме амортизации повышающего коэффициента (в размере 3) в отношении основных средств, используемых только для осуществления научно-технической деятельности. [3]. Следует отметить, что перечисленные меры пока не принесли ожидаемого результата. Одной из основных проблем современного производства в России остается низкий уровень его технического вооружения, изношенность парка оборудования и, как следствие, низкая производительность экономики в целом.

Для разработки и внедрения эффективных налоговых механизмов стимулирования инновационной деятельности, целесообразно обратиться к опыту промышленно-развитых стран. Признанный мировой лидер в сфере инноваций, Япония традиционно использует следующие методы стимулирования инновационного развития: возможность применения ускоренной амортизации для научноисследовательского оборудования; налоговые скидки по расходам на инновационные разработки; налоговые льготы по затратам на приобретение зарубежных технологий; налоговая льгота на научноисследовательские затраты. Также в промышленно-развитых странах широкое распространение получила система ускоренной амортизации основных средств, используемых в сфере научных разработок.

Читать дальшеИнтервал:

Закладка: