Нирмалья Кумар - Private labels. Новые конкуренты традиционных брендов

- Название:Private labels. Новые конкуренты традиционных брендов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4026-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Нирмалья Кумар - Private labels. Новые конкуренты традиционных брендов краткое содержание

Private labels. Новые конкуренты традиционных брендов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

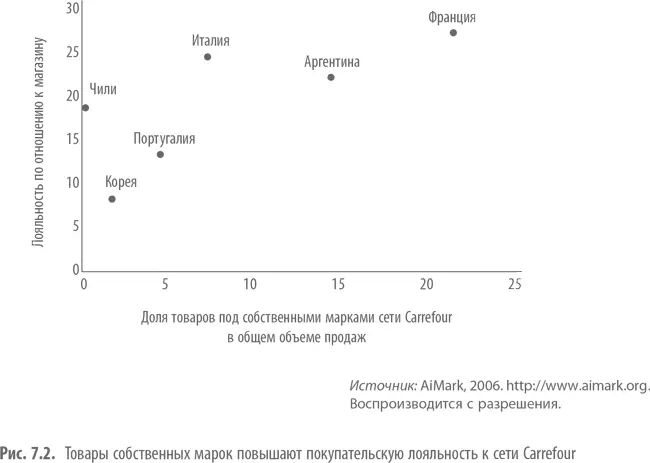

Результаты международных исследований во многом схожи с результатами данного. На рис. 7.2 показана взаимосвязь между лояльностью в отношении магазина (как доля еженедельных расходов покупателей на продукты питания, приходящаяся на покупки в сети Carrefour) и долей товаров под марками сети Carrefour в странах, где работает этот розничный гигант. Существует сильная корреляция (r = 0,73) между долей товаров под собственными марками Carrefour в общем объеме продаж и лояльностью покупателей в отношении магазина. Наконец, исследование поведения потребителей более чем из 20 стран показало, что в среднем самые активные покупатели товаров под марками торговых сетей были намного более лояльными в отношении магазина, чем другие покупатели {144}.

Покупатели товаров под марками сети приносят больше прибыли

Да, товары под марками торговых сетей способствуют покупательской лояльности, но верно ли, что покупатели товаров под маркой торговой сети приносят этой сети больше всего прибыли? Считается, что чем более лояльны покупатели, тем они более прибыльны {145}. Но верно ли это в отношении товаров под марками торговых сетей, товаров менее дорогих, чем товары традиционных брендов, но привлекающих покупателей, для которых важна цена?

Более высокая валовая выручка

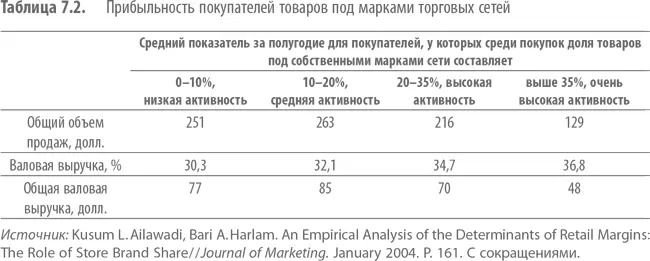

В табл. 7.2 проанализирована прибыльность покупателей для крупной американской сети аптек на основе данных о покупках 41 335 покупателей, которые за полгода посетили магазины этой сети 347 214 раз {146}. Покупателей разделили на четыре группы в соответствии с тем, насколько активно они приобретали товары под собственными марками сети: низкая активность (0–10 %), средняя активность (10–20 %), высокая активность (20–35 %) и очень высокая активность (больше 35 %).

Ясно, что показатели валовой выручки в процентах от объема продаж выше для тех покупателей, которые активно покупали товары под собственными марками сети. Это вполне соответствует данным, приведенным ранее в этой главе, о том, что марки торговых сетей приносят магазинам более высокую валовую прибыль. Однако из-за значительно более низких цен на товары под марками торговой сети по сравнению с товарами традиционных брендов абсолютные показатели продаж для активных и очень активных покупателей товаров под марками сети на самом деле ниже, чем для наименее активных покупателей этих товаров.

Абсолютные показатели выручки от продаж особенно резко падают для категории самых активных покупателей товаров под собственными марками сети (активность выше 35 %). В этом сегменте рынка падение объема денежной выручки определяется рядом факторов помимо просто более низких цен на товары под собственными марками сети. Как правило, потребители данной категории имеют ограниченные финансовые возможности и делают небольшие покупки в разных магазинах. Поэтому в каждом магазине они покупают меньше, чем могли бы. Они также склонны приобретать товары под марками всех торговых сетей, где делают покупки, потому что, по их мнению, это очень выгодные приобретения. Таким образом, они проявляют лояльность не в отношении какого-то конкретного бренда и какого-то конкретного магазина, а в отношении определенного стоимостного предложения – товаров под марками торговых сетей в целом.

Абсолютная валовая выручка ниже

Если мы объединим информацию о валовой выручке с информацией об объеме продаж в долларах, то получим валовую прибыль по определенному сегменту в денежном выражении. Как показывает табл. 7.2, наиболее прибыльны покупатели, которые проявляют среднюю активность при покупке товаров под марками торговых сетей (10–20 %). Активные и очень активные покупатели товаров под марками торговых сетей на самом деле оказываются менее прибыльными, чем покупатели, которые не очень активно покупают товары под собственными марками сети. Этот результат был бы еще более показательным, если бы можно было сравнить скорость товарооборота и чистую прибыль.

Товары под собственными марками сетей более прибыльные?

Итак, действительно ли товары под собственными марками приносят больше прибыли торговым сетям, чем товары традиционных брендов? Действительно ли верно, что любое увеличение доли товаров под марками торговых сетей на несколько процентов влечет значительный рост абсолютной прибыли розничного магазина? То, что мы говорили, позволяет заключить, что столь общее утверждение не всегда оказывается верным, а реальная ситуация достаточно сложная. Имеются убедительные свидетельства в пользу того, что для розничного магазина:

• выведение на рынок товаров под собственными торговыми марками в той или иной категории ведет к росту нормы прибыли от товаров традиционных брендов;

• товары собственных марок – мощный инструмент, позволяющий стимулировать покупательскую лояльность по отношению к магазину.

Однако существуют не менее убедительные свидетельства того, что:

• по сравнению с товарами традиционных брендов товары под собственными марками часто приносят розничному магазину меньше абсолютной прибыли на квадратный метр торгового пространства;

• активные покупатели товаров под марками торговых сетей не всегда будут более прибыльными для этих сетей. Да, покупатели, приобретающие товары под собственными марками сети в умеренных количествах, будут более прибыльными, чем те, кто вообще не покупает товары под собственными марками магазина, но слишком большое внимание к товарам под собственными марками может иметь отрицательный эффект для магазина.

Эти данные о негативных сторонах товаров под марками торговых сетей озадачивают. Если товары под собственными марками сети не являются для нее более прибыльными, то почему доля товаров под собственными марками большого числа ведущих розничных сетей мира столь высока и при этом продолжает расти (см. табл. 1.1)? Данные табл. 7.2 показывают, что, когда доля товаров под собственными марками сети превышает 20 %, ее прибыль может даже падать. Однако доля товаров под собственными марками у большинства ведущих розничных сетей значительно выше 20 %. Как можно привести в соответствие эти противоречащие друг другу результаты? Неужели все розничные магазины действуют неправильно? Мы уверены, что здесь требуется более тонкое заключение, учитывающее разные нюансы.

Более высокая рентабельность продаж (доллары на квадратный метр) для товаров традиционных брендов (см. табл. 7.1) определяется их более высокими ценами и большей скоростью товарооборота на единицу торговой площади. Аргумент более высокая цена применяется, если человек сравнивает товары традиционных брендов с немаркированными товарами и товарами-имитаторами под марками розничных магазинов. Этот аргумент не действует, если бренды производителей сравнивают с высококлассными (премиальными) марками розничных магазинов, стоимость которых обычно на 10 % ниже стоимости товаров традиционных брендов. Иногда стоимость высококлассных марок розничных магазинов может быть выше стоимости товаров традиционных брендов. Таким образом, для высококлассных розничных брендов картина рентабельности будет иной. По нашим оценкам, абсолютная прибыль от продажи товаров традиционных брендов была бы на 25 % ниже прибыли от продажи товаров под высококлассными марками розничных сетей.

Читать дальшеИнтервал:

Закладка: