Игорь Липсиц - Управление ценами в ритейле

- Название:Управление ценами в ритейле

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-21950-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Липсиц - Управление ценами в ритейле краткое содержание

Материал книги иллюстрируется подробными бизнес-кейсами, которые наглядно представляют рациональные способы решения специфических задач ценообразования, возникающих при организации розничной торговли.

Книга предназначена для сотрудников маркетинговых и экономических служб ритейловых фирм, а также студентов экономических и бизнес-специальностей вузов, слушателей бизнес-школ и курсов повышения квалификации.

Управление ценами в ритейле - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Как мы видели выше, основной инструмент затратного розничного ценообразования — величина маржи в цене, рассчитываемая с помощью либо наценки, либо торговой скидки. Соответственно вопрос обоснования величины этой маржи имеет весьма существенное значение для любой торговой фирмы, и потому мы далее обсудим эту проблему подробнее.

12.2

Обоснование величины торговой скидки (маржи)

4. Если товар продается через много торговых точек, можно пойти на существенное снижение ТС, поскольку в этом случае риск неликвидности существенно снижается (этим активно пользуются все сетевые торговые фирмы).

Обратим, однако, внимание, что реально розничная торговая фирма всегда имеет дело с двумя видами ТС: исходной (исходной маржой) и итоговой (итоговой маржой), т. е. той, что реально образует доход фирмы после всех неизбежных вычетов и уценок. Невозможность получения ровно той величины маржи, которую торговая фирма закладывает в свою исходную ТС (т. е. потеря выручки), обусловлена рядом факторов.

1. В тех розничных торговых фирмах, которые не используют политику ежедневно низких цен (ЕНЦ, ELP — everyday low pricing ), неизбежны скидки и уценки в связи с тем, что оборачиваемость ряда SKU [22] SKU — (stock keeping unit) — единица хранения запасов, т. е. ассортиментная позиция — единица управления запасами товаров в магазине.

нередко падает и возникают слишком большие запасы неликвидной продукции. Избавление от них осуществляется с помощью уценок, т. е. «жертвы» части выручки, которая могла бы быть фирмой получена, если бы товары были проданы по номинальным розничным ценам, соответствующим исходной ТС по этим SKU .

2. Для того чтобы стимулировать сотрудников магазина к эффективной работе, многие товары принято продавать им со скидками, и эти скидки являются также потерей выручки торгового предприятия.

3. Любая торговая фирма несет потери из-за порчи товара и воровства сотрудников или покупателей. Нормативы такого рода потерь существуют практически во всех торговых фирмах, давно работающих на рынке и уже накопивших большую статистику подобного рода.

Таким образом, если исходная ТС равна изначально установленной розничной цене минус стоимость приобретения товара розничным магазином, то итоговая ТС равна реальной выручке от продажи данного товара минус стоимость приобретения товара данным розничным магазином.

Соответственно, формулы расчета исходной и итоговой ТС различаются, как это видно из приведенных ниже формул, поскольку мы оперируем разной ценой реализации — той, которую мы хотели получить вначале, и той, которую реально удалось получить при продаже данного товара в тех условиях, которые сложились в магазинах данной торговой фирмы фактически.

Исходная ТС = Изначальная розничная цена — Стоимость закупки товара, (12.14)

Итоговая ТС = Фактическая цена реализации — Стоимость закупки товара. (12.15)

Эту ситуацию иллюстрирует рис. 12.4.

Рис. 12.4

Исходная и итоговая наценка в розничной цене

Разница между исходной и итоговой ТС обычно возникает в силу влияния ряда факторов:

1) необходимости балансировать спрос и предложение;

2) дефицита запасов или невозможности их быстрого получения;

3) полезности гибкого предоставления скидок с цен сотрудникам и покупателям;

4) затрат на подгонку товара по запросам потребителей (например, в торговле одеждой) или его замену в случае дефектов, и, наконец,

5) всякого рода скидок с цен за ускоренный расчет с магазином.

Пример

Чтобы посмотреть, как эти идеи превращаются в реальные, конкретные решения в торговле, разберем для примера задачу, в которой мы будем рассчитывать вначале исходную, а потом итоговую ТС.

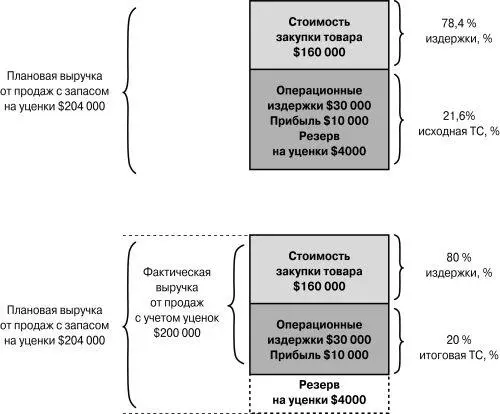

Предположим, что розничному магазину необходимо получить за определенный период времени прибыль в размере 10 тыс. долл. Ожидаемый объем продаж — 200 тыс. долл., операционные издержки по организации продажи этой партии товара — 30 тыс. долл. и ожидаемые потери от уценок составят 4 тыс. долл. В этом случае исходная ТС для данного розничного предприятия должна быть равна не ниже чем 21,6 %, что можно рассчитать по формуле следующего вида:

Проверим расчетом:

Исходная ТС = [(10 000 + 30 000 + 4000): (200 000 + 4000)] х 100 = 21,6 %.

В числителе этой формулы стоит сумма, которая должна быть покрыта ТС. Как мы видим, она состоит из желаемой прибыли, операционных издержек по организации продаж товара и возможных потерь от снижения цен в процессе продаж.

В знаменателе же — изначально планируемый объем продаж в денежном выражении плюс та сумма выручки, которую торговая фирма впоследствии может потерять в результате предоставления скидок (уценок).

Рис. 12.5

Соотношение исходной (а) и итоговой (б) торговых скидок

Как мы видим на рис. 12.5а, в данном примере в структуре плановой выручки от продаж (204 тыс. долл.) 78,4 % приходится на стоимость закупки товаров и 21,6 % — на исходную ТС (маржу) и включает резерв в ценах на последующие уценки.

Однако давайте доведем этот расчет до конца и посмотрим, какая же у торговой фирмы ТС останется в итоге. Как мы видим на рис. 12.55, после предоставления в виде скидок 4 тыс. долл. (т. е. 2 % от приемлемой итоговой массы выручки или 1,96 % от исходной стоимости данной партии товара в первоначально установленных ценах) у розничного предприятия останется ТС (маржа), равная 20 % против исходных 21,6 % (40 тыс. долл. от 200 тыс. долл.). Этот расчет мы делаем по следующей формуле:

Проверим расчетом:

Итоговая ТС = 21,6 — [2 х (100–21,6)]/100 = 21,6–1,6 = 20 %.

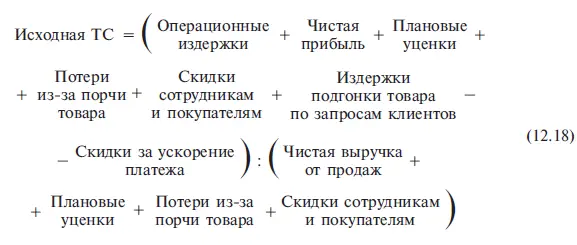

Как мы видим, в итоговой выручке от продаж доля затрат составляет уже 80 %, а доля удержанной и реально ТС — только 20 %. Чтобы определить исходную величину ТС, мы, соответственно, должны использовать следующую формулу, где исходная наценка определяется по следующей формуле:

Эту модель в принципе можно свести к выражению, приведенному на рис. 12.6.

Как мы видим, здесь есть несколько элементов, формирующих нормативную величину исходной ТС — сначала в целом по торговой фирме, а далее — с дифференциацией по различным SKU . И соответственно, прежде чем рассчитать такую наценку, нам необходимо определить величины этих элементов.

Читать дальшеИнтервал:

Закладка: