Игорь Липсиц - Управление ценами в ритейле

- Название:Управление ценами в ритейле

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-21950-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Липсиц - Управление ценами в ритейле краткое содержание

Материал книги иллюстрируется подробными бизнес-кейсами, которые наглядно представляют рациональные способы решения специфических задач ценообразования, возникающих при организации розничной торговли.

Книга предназначена для сотрудников маркетинговых и экономических служб ритейловых фирм, а также студентов экономических и бизнес-специальностей вузов, слушателей бизнес-школ и курсов повышения квалификации.

Управление ценами в ритейле - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

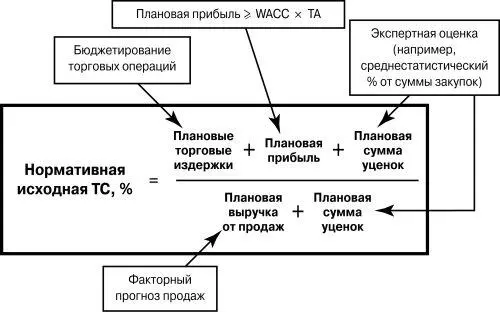

Рис. 12.6

Установление розничной цены на основе издержек (затратное ценообразование): расчет нормативной исходной наценки

Первый из этих элементов — плановые торговые издержки . Их величина определяется на основе бюджетирования торговых операций, т. е. расчета затрат, необходимых торговому предприятию для ведения бизнеса по заданным схемам бизнес-процессов и при нормальном уровне эффективности.

Второй элемент — плановая прибыль . Она определяется таким образом, чтобы ее сумма как минимум превышала величину, равную произведению средневзвешенной стоимости капитала на совокупные активы ( weighted average cost of capital — WACC ), т. е. обеспечивала возможность покрыть стоимость заемных и собственных средств, вложенных в развитие данного предприятия. Обратившись к формулам (11.1) и (11.2), мы увидим, что в зависимости от модели взаимоотношений торговой фирмы с поставщиками в роли таких активов будут выступать либо преимущественно запасы товара в магазинах, либо совокупные активы торговой фирмы.

Третий элемент, который находится в числителе формулы, представленной на рис. 12.6, это плановая сумма уценок . Она определяется экспертным образом, например, как среднестатистический процент от годовой суммы закупок, который пришелся на уценки в предыдущий год.

И наконец, элемент, стоящий в знаменателе этой формулы, — это плановая выручка от продаж , которая определяется на основе факторного прогноза продаж, т. е. ставится в зависимость от динамики роста рынка, динамики потребительских расходов и доходов, сбережений, остроты конкуренции и многих других факторов, которые постепенно выявляются в ходе работы торгового предприятия как факторы, значимые для величины его выручки.

Попробуем проиллюстрировать эту модель на простом примере.

Нам заданы желаемая итоговая ТС по товару, равная 49 %, и предельная величина уценки товара — 17 %. Требуется определить исходную величину ТС.

Использовав вышеприведенные формулы (12.13), (12.14), мы получаем, что исходная ТС должна составить 56,84 %. Соответственно разница в 7,84 % — это запас на возможность уценки.

Нетрудно заметить, что в такой модели розничного ценообразования мы изначально завышаем цены, закладывая в них резерв будущих скидок с розничных цен. Иными словами, такими ценами мы вначале отпугиваем покупателя, чтобы потом приманить его обратно сниженной ценой.

12.3

Расчет безубыточности при выборе ценовых решений

Формируя розничные цены в логике затратного ценообразования, мы должны учитывать экономические интересы торговой фирмы как можно полнее. И один из этих факторов, который должен быть принят во внимание, — это условия безубыточности ( break-even point, BEP — точка безубыточности) и целевой прибыльности продаж определенного товара или определенной категории товаров. Иными словами, необходимо рассчитать, при каком объеме продаж данного товара по той или иной цене фирма обеспечивает безубыточность торговли им, а при каком объеме продаж достигнет желаемого по этому SKU уровня рентабельности продаж.

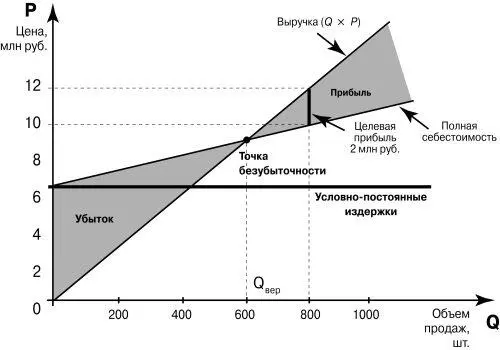

Модель такого рода анализа представлена на рис. 12.7.

Рис. 12.7

Модель анализа условий достижения безубыточности и целевого уровня прибыли

Как известно, безубыточный объем продаж (QBEP) — это количество товаров, реализация которых позволяет фирме возместить все ее (и постоянные, и переменные) издержки и достичь соответственно нулевой величины убытков. Расчет этой величины осуществляется по следующей формуле:

По данному товару сумма постоянных (накладных) расходов составляет 6 млн руб., а переменные издержки (стоимость закупки единицы товара) — 5 тыс. руб., цена реализации установлена на уровне 15 тыс. руб. Тогда, как мы видим на рис. 12.7, ситуация безубыточности достигается при объеме продаж 600 штук [6 000 000: (15 000 — 5000)]. В этот момент выручка становится равна полной себестоимости производства продукции (сумме переменных и накладных расходов, которая в английской литературе обозначается термином COGS — cost of goods sold ).

Если же фирма хочет не просто обеспечить по данному товару безубыточность, но и получить прибыль в размере, допустим, 2 млн руб., то это может стать реальностью только при условии продаж 800 единиц {(800 х 15 000) — [(800 х 5000) + 6 000 000]}. Иными словами, для получения целевой величины прибыли в данном примере надо продать на 200 единиц товара сверх точки безубыточности. Найти эту величину расчетным путем можно с помощью формулы:

Хотя чаще всего методом анализа безубыточности пользуются в сфере производства, но он прекрасно может быть использован и в розничной торговой фирме.

Мини-кейс 12.2

Предположим, что сеть магазинов Lux Point закупила партию в 60 тыс. женских блузок по 5 долл. за штуку. Изначально планировалось, что эти блузки будут продаваться по 12 долл., но ситуация на рынке изменилась, и руководство сети решило пойти на снижение цены до 10 долл., т. е. снизить цену на 16,67 %.

Возникает вопрос: сколько еще блузок этого типа надо закупить у производителя, чтобы Lux Point получил для реализации этих блузок ту массу прибыли, на которую он рассчитывал изначально? Целевая масса прибыли рассчитывается как разница между ценой и стоимостью закупки, умноженной на исходную партию продаж (420 тыс. долл.). Удельная прибыль при сниженной цене составит всего 5 долл. и, соответственно, необходимый объем продаж составит уже в этом случае 84 тыс. шт. Следовательно, компании после того, как она купила партию в 60 тыс., необходимо закупить еще 24 тыс. шт., чтобы получить расчетную массу прибыли.

Проведем тот же расчет, используя формулу (5.5) для определения условий безубыточности изменений цен:

где BSCp — безубыточный прирост продаж, необходимый при изменении цены, % (break-even sales change);

ΔP — изменение цены (указывается с учетом знака, а именно: «+» при повышении цены и «−» при снижении цены);

CMp — удельный выигрыш (СМ = (P — VC ): P).

Получаем:

Проверяем:

Читать дальшеИнтервал:

Закладка: