Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]

![Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]](/books/1067718/liliya-golden-zakon-bolshih-deneg-kak-sozdat-izob.webp "Обложка книги")

- Название:Закон больших денег [Как создать изобилие из зарплаты] [litres]

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2020

- Город:Москва

- ISBN:978-5-04-108739-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres] краткое содержание

Закон больших денег [Как создать изобилие из зарплаты] [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Существует механизм, чтобы получать этот вычет ежемесячно – то есть работодатель не перечисляет НДФЛ в бюджет в течение года, а сразу зачисляет его вам на зарплатную карту. Таким образом, «круг почета»: работодатель в бюджет – вы из бюджета – не совершается. Как это делается? Легко – надо написать соответствующие заявления в налоговую и в бухгалтерию работодателя. Также законодатель дает carte blanche [29] Carte blanche ( франц .) – буквально: белая карта. Означает полную свободу действий.

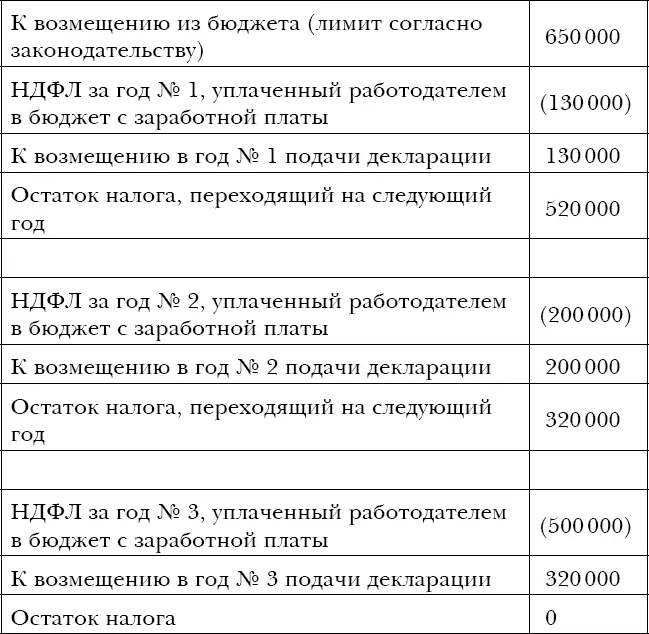

на период возмещения, а именно: вы можете предъявить к вычету весь НДФЛ (в рамках обозначенных волшебных 650 000 рублей), уплаченный за три последних года от года покупки. И тогда, если у вас стабильно высокая зарплата, то одним разом можно произвести возмещение. Если ваш доход невысок, то возмещать будете на протяжении нескольких лет. К цифрам?

Таблица 8.

Вычет НДФЛ за 3 года

Итак, из таблицы просматривается закономерность, которую можно уложить в следующее правило:

Если сумма НДФЛ < остатка к возмещению, то вычет возмещается в размере НДФЛ.

Если сумма НДФЛ > остатка к возмещению, то вычет возмещается в размере остатка.

Следует иметь в виду, что такой вычет предоставляется один раз в жизни, а не при каждой покупке объекта недвижимости. Причем имущественный вычет на 2 000 000 рублей предоставляется ровно на столько объектов недвижимости, пока не будет выбран весь лимит. То есть вы можете купить два объекта недвижимости, допустим, по 1 500 000 рублей. На первый объект вы можете заявить к вычету (в рамках 2 миллионов рублей) только полтора миллиона и, соответственно, возместить 195 000 рублей (1 500 000 × 13 %). На второй объект от двухмиллионного лимита останется только 500 тысяч рублей. Следовательно, и возместить можно только 65 000 рублей (500 000 × 13 %). Вычет на ипотечные проценты предоставляется только на один объект, и не имеет значения, выбрали ли весь лимит в размере 390 000 рублей, или решили продать квартиру раньше.

Неделя до Нового года. Мы с сестрой в постоянном телефонном общении. Последние две недели она консультируется со мной по ипотеке.

– Лиля, мне больше не с кем поговорить на эту тему. Мое окружение странно на меня смотрит, когда я размышляю на тему активов.

– Дорогая, ты добьешься многого, раз уже в столь нежном возрасте думаешь о пассивном доходе. Делай так, как считаешь нужным. Окружение поймет тебя намного позже, когда будут реальные плоды. Пока не стоит им об этом и говорить.

Все это время сестра задавала правильные вопросы.

• Где брать на первый взнос?

• Могу ли я отказаться от страховки по финансовой защите, которую мне навязывают банки при кредите наличными? Не увеличится ли процентная ставка, если я откажусь?

• Что такое ЭСКРОУ-счета? ДДУ отменяются?

• Чего ожидать от рынка недвижимости в 2019–2022 годах?

• Что с платежеспособностью населения?

• Будет ли востребована посуточная аренда квартиры?

• Что такое аннуитетные платежи?

• Сколько налогов я могу возместить с покупки?

• Поднимутся ли банковские ставки? …И так далее.

Я с большим удовольствием разъясняла ей все эти вопросы. И за три дня до вылета на Шри-Ланку она подписала контракт на покупку жилья в апарт-отеле – первый в ее жизни – и с гордостью мне его продемонстрировала.

• Как решила вопрос с первым взносом? – спрашиваю, разглядывая график платежей.

• Взяла кредит наличными.

• Свободных денег хватает для выплат и кредита, и ипотеки? – беспокоюсь я.

• Нет. Но есть стратегия: кредит дали больше, чем требовалось. Это будут выплаты до июля. Затем я гашу весь потребительский кредит возмещением налога из бюджета. Гашу в ноль. Останутся только выплаты по ипотеке, которые будут перекрывать доходы от сдачи апартаментов в аренду.

• Блестяще! – подумала я, испытывая то чувство радости и гордости, когда ученик превзошел своего учителя.

Приведенная зарисовка демонстрирует простую идею выгодного использования такого банковского продукта, как кредит наличными (или потребительский кредит). В данном случае он пошел не на расходы, которые никак не окупаются и не конвертируются в пассивный доход, а капитализирован в стоимости недвижимости, которая в будущем будет приносить доход. Решение достаточно элегантно и может быть использовано в ваших интересах.

Чтобы оценить свои кредитные возможности для приобретения недвижимости, составьте шаблон ежемесячных доходов и расходов.

Все цифры, которые однозначно известны (зарплата, коммуналка, курсы, абонентские платы, кредиты и прочее), ставьте точно. Остальные – усредняйте либо берите по максимуму, дабы не впадать в иллюзию оптимизма. Таким образом вы вычислите, сколько денег остается у вас в распоряжении каждый месяц. Это называется свободным денежным потоком.

Затем обратитесь к ипотечному брокеру, чтобы тот посчитал выплаты в месяц. Путем подбора оптимальной суммы кредита вы совместно с брокером придете к комфортному для себя платежу. То же самое можно сделать, воспользовавшись кредитным калькулятором, который есть в свободном доступе в интернете.

Если у вас нет средств на первый взнос, параллельно обратитесь еще в один банк, чтобы оценить максимальную сумму потенциального кредита наличными. Только берите ту сумму, которую – в пересчете на ежемесячные выплаты – сможете отдавать без особого напряжения.

Оценивать свои кредитные возможности надо так, чтобы для развития у вас оставался свободный денежный поток. То есть загружайтесь не в ноль. В противном случае вы введете себя в финансовый дистресс.

Таким образом, выплата по ипотеке плюс выплата по кредиту наличными должны составлять комфортный платеж, а часть свободного денежного потока после таких манипуляций должна оставаться.

БЛАГОСОСТОЯНИЕ ВОВСЕ НЕ ОЗНАЧАЕТ ОТСУТСТВИЯ КРЕДИТОВ – ГЛАВНОЕ, ЧТОБЫ РЫНОЧНАЯ СТОИМОСТЬ АКТИВОВ СИЛЬНО ПРЕВЫШАЛА ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА ПЕРЕД БАНКАМИ.

Резонный вопрос: «А если у меня нет свободного денежного потока?» Ответ простой – раскачивать свой доход. Это ваша обязанность перед самим собой. Подробнее на эту тему поговорим в главе «Личностный капитал». Однако я бы рекомендовала все равно оценить свое кредитное плечо [30] Кредитное плечо – отношение собственных средств инвестора к общей сумме заимствования капитала, применяемого с целью увеличения доходов от инвестирования. ( Прим. ред .)

, предположив, насколько вы бы смогли увеличить свой доход в ближайшее время. Владея конкретными цифрами, вы расправите крылья, поскольку цель будет уже оцифрована.Подсознание включится в работу и будет искать решение даже во время сна – я точно знаю!..

Интервал:

Закладка: